190520Analiza Cen LATO - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

190520Analiza Cen LATO

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

20.05.2019 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2019. Obejmuje ona okres pierwszego pełnego tygodnia sierpnia, czyli 5-

Sprzedaż nieco lepsza, ale nadal jeszcze słaba

Ostatnie 4 tygodnie przyniosły średni spadek sprzedaży lata 2019 (imprezy lotnicze) o około 12-

Spadki w ostatnich dwóch tygodniach zepchnęły skumulowaną dynamikę sprzedaży lata do blisko + 5 procent, a całego sezonu do okolic +7 procent. Ogólnosezonowy wynik jest lepszy, gdyż wyższa była dynamika sprzedaży sezonu zimowego szacowana na około + 13,5 procent, a samych czarterów (czyli bez wycieczek opartych na rejsówkach i LCC) na około +11 procent.

Przy okazji warto nadmienić, że wzrost liczby imprez zimowych w raportach z systemu MerlinX był wyższy i wyniósł +15,1 procent. Te niecodzienną sytuację jest łatwo wytłumaczyć efektem mocno zaniżonej bazy. W zeszłym roku dynamika wzrostu zimy w systemie wyniosła około + 2,5 procent podczas gdy w realnej rzeczywistości była ona mniej więcej o rząd wielkości wyższa i wyniosła ponad +23 procent (czartery).

Bieżącej sprzedaży szkodzą relatywnie słabe nastroje konsumenckie i społeczne, które pozostają pod wpływem kolejnych odsłon wydarzeń związanych z kampanią wyborczą do Europarlamentu. Ponieważ sytuacja w obszarze dochodów gospodarstw domowych nadal przedstawia się bardzo korzystnie, to można przypuszczać, że po 26 maja w obszarze nastrojów nastąpi poprawa, która spowoduje, że skumulowana sprzedaż lata nie spadnie poniżej wartości ubiegłorocznych.

W tej chwili lepsze lato jest konsekwencją bardzo dobrej sprzedaży biura TUI Poland, Coral Travel i Exim Tours, a także zdecydowanego przyspieszenia sprzedaży biura Rainbow w lutym i marcu. Więcej o sprzedaży tego biura (do końca maja) dowiemy się 5 czerwca z jego bieżącego raportu giełdowego.

Świetne dane z polskiej gospodarki na razie raczej nie pomogą turystyce

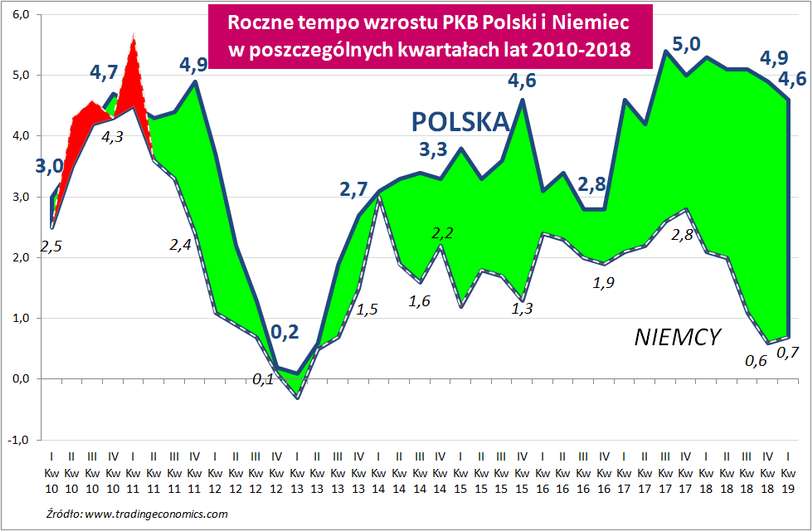

W ostatnią środę dowiedzieliśmy się o wstępnych wynikach wzrostu PKB za pierwszy kwartał 2019 w większości krajów Unii Europejskiej. Pokazały one, że pospieszne i seryjne podnoszenie prognoz dla Polski w ostatnich tygodniach przez praktycznie wszystkie instytucje międzynarodowe zajmujące się gospodarką miały swoje uzasadnienie. Polska z wynikiem +4,6 procent uplasowała się na 3 pozycji za Węgrami +5,3 procent i Rumunią +5,0 procent. Z tymi liczbami drastycznie kontrastują wyniki dużych gospodarek zachodnioeuropejskich, jak +0,7 procent (Niemcy), +0,1 procent (Włochy), czy +1,1 procent (Francja). Co ciekawe najlepszy wynik uzyskała gospodarka Wielkiej Brytanii (+ 1,8 procent), która prawdopodobnie Unię niebawem opuści.

Mizernie wygląda też tempo wzrostu PKB w całej strefie euro, które wyniosło +1,2 procent (bez krajów naszego regionu +1,1 procent), w tym zwłaszcza na tle USA (+3,2 procent ) i Chin ((+6,4 procent)

Polska może być jeszcze wyprzedzona przez kraje, które nie podały jeszcze wyników. Należą do nich 3 raje podatkowe (Malta, Irlandia i Luxemburg), które z reguły późno je przekazują (konieczność ściągania danych z firm zagranicznych, które tylko formalnie są zarejestrowane w rajach, a działalność prowadzą de facto gdzie indziej) oraz 6 innych krajów, z których pewne szanse na wyprzedzenie Polski mają Słowenia i Estonia.

Świetnie wypadliśmy także w dynamice wzrostu przemysłu, który według niektórych mediów jest w recesji, a w realnej (czyli nie medialnej) rzeczywistości z dynamiką +6,2 procent daliśmy się wyprzedzić jedynie Słowacji (+6,7 procent).

Nasza przewaga w tempie rozwoju nad Niemcami nadal ogromna

Ostatnie dane gospodarcze są o tyle istotne, że pokazują ograniczony wpływ dużego spowolnienia strefy euro, a zwłaszcza naszego głównego partnera handlowego, którym są Niemcy na naszą gospodarkę. W ostatnich miesiącach był to stały i jeden z wiodących elementów medialnej narracji uzasadniającej rychły już koniec gospodarczej prosperity w Polsce i podważania realności nowych programów socjalnych rządu.

Poniżej przedstawiamy zaktualizowany o najnowsze dane wykres dynamiki wzrostu PKB Polski i Niemiec w poszczególnych kwartałach lat 2010 -

Na wykresie widoczna jest obecna duża przewaga dynamiki rozwoju naszej gospodarki nad niemiecką, zwłaszcza w ostatnim okresie. Warto jednakże zauważyć, że podobna sytuacja, choć znacznie mniej wyraźna, miała też miejsce w okresie poprzedniej wysokiej koniunktury z lat 2010-

Gospodarka Niemiec, a zwłaszcza przemysł (spadki produkcji) ma wyraźne kłopoty koniunkturalne już od mniej więcej lipca 2018. Jej ogólne perspektywy są oceniane pesymistycznie, a tzw. wiosenna prognoza ekonomiczna Komisji Europejskiej sugeruje jeszcze nieco niższy wzrost w drugiej połowie tego roku w okolicach + 0,4 procent (całoroczny na +0,5 procent).

Naszym zdanie jest to dość istotne niedoszacowanie, gdyż cykliczność i powrót do polityki dodatkowej emisji pieniądza (zwanej przez wielu dodrukiem -

Wyniki koncernów -

W tym materiale nie będziemy omawiać podanych rezultatów, zostawiając to na inne okazje np. półroczne porównanie sytuacji Rainbowa (wyniki dzisiaj) na tle wyników TUI Group i Thomas Cook Group. Ale kilka liczb należy przytoczyć, aby zrozumieć co się właściwie stało.

W przypadku tego ostatniego organizatora wyniki dosłownie powaliły odbiorców. Na poziomie operacyjnym były one bardzo, ale jeszcze nie dramatycznie słabe. Przychody zmalały o 6,4 procent (do 3019 mln funtów), liczba klientów (turystyczne imprezy) spadła o 8,3 procent do 2887 tysięcy, strata operacyjna wzrosła z 170 do 245 mln funtów, zaś dług netto wzrósł z 886 do 1247 mln funtów (pomimo ograniczenia wydatków inwestycyjnych z 104 do 72 mln funtów).

Dużym szokiem dla inwestorów było spisanie w straty goodwillu (patrz też tekst

Jej bardzo ważną konsekwencją było, tym razem już formalne zaistnienie ujemnych kapitałów własnych w kwocie 1345 mln funtów. Piszemy formalne, gdyż dotychczas rynek podejrzewał, że realne fundusze tego organizatora są poniżej zera czego tymczasowym skutkiem była wyjątkowo niska rynkowa wycena spółki.

W tej sytuacji może się okazać, że jedną z wcale nie tak licznych spółek zależnych z niekwestionowanym dodatnim kapitałem (brak goodwillu) jest polska spółka –córka Neckermann Polska, która w takiej sytuacji (niezbyt ważny rynek z punku widzenia koncernu) ma przed sobą wiele otwartych opcji z możliwością wybicia się na niezależność włącznie.

Warto też zaznaczyć, że agencje ratingowe obniżyły poziomy wiarygodności kredytowej organizatora w stosunku do pierwszego półrocza 2018 przeważnie o dwa szczeble np. Standard & Poors z B+ z perspektywą stabilną do B-

Obecna sytuacja okazała się znacznie gorsza od podejrzeń większości inwestorów, którzy zareagowali czymś w rodzaju rynkowej paniki (o tym później). Nie na wiele zdały się uspokajające wypowiedzi prezesa zarządu i nadzwyczaj w tej sytuacji łagodne i wyrozumiałe komentarze mediów.

Na tym tle TUI Group wypadł całkiem dobrze

Wyniki TUI nie zachwyciły, ale na tle rywala wyglądały jakby z innego świata. Sprzedaż wzrosła niewiele bo o 1,7 procent (do 6676 mln euro), liczba klientów spadła o 2,4 procent (do 6546 tysięcy), strata operacyjna wzrosła z 203 do 346 mln euro, strata brutto z 258 do 381 mln euro, a netto z 211 do 287 mln euro. Dług netto wzrósł wizualnie dość mocno (z 576 do 1964 mln euro, ale w dużej mierze był to skutek ogromnego wzrostu skali inwestycji (z 207 do 652 mln euro), w tym na hotele z 115 do 187 mln euro, a na wycieczkowce z 38 do 200 mln euro. Spółka wypłaciła też ponad 423 mln euro dywidendy. Fundusze własne organizatora zmniejszyły się z 4,28 do 3,29 mld euro.

Agencje ratingowe nie zmieniły poziomów wiarygodności kredytowej, ale ograniczyły się do zmiany perspektywy ratingu na negatywną.

Thomas Cook w krainie dziennikarskiej łagodności

Jeszcze chyba nigdy nie było tak ogromnej różnicy pomiędzy klimatem medialnych komentarzy, a rynkową reakcją na przekazane przez organizatora informacje. Łagodnym i wyrozumiałym (w takiej sytuacji) tekstom dziennikarzy towarzyszyła paniczna wyprzedaż akcji inwestorów. W pierwszym dniu (czwartek) nie wyglądało to jeszcze tak groźnie, gdyż akcje spadły o 14,7 procent, ale w piątek skala zniżki wyniosła już blisko 40 procent (sic!). W tym miejscu należy przypomnieć, że już przed raportami akcje Thomasa Cooka notowane były na bardzo niskich poziomach. Kolejne cenowe tsunami spowodowało, że w skali rocznej skala przeceny osiągnęła już prawie 91 procent (sic!).

Przy takiej cenie akcji Thomas Cook ma wartość rynkową 181 mln funtów, czyli niecałe 890 mln złotych. Przykładowo wycena znanej polskiej firmy sprzedającej i produkującej buty CCC wynosi (koniec tygodnia) 6825 mln złotych. Oznacza to, że za jej giełdową wartość (przy obecnie słabej polskiej giełdzie) można by kupić 7,7 koncernów Thomasa Cooka, za producenta i dystrybutora odzieży LPP prawie 16, za producenta gier CD Projekt (m.in. producent gry Wiedźmin) prawie 23, a za koncern TUI Group prawie 27 koncernów pod marką rywala.

Komentarze mediów odnośnie TUI Group były podobne, ale za to inwestorzy mieli na ten temat całkowicie inne zdanie. Po opublikowaniu sprawozdań ceny akcji wahały się w dość wąskich granicach, aby ostatecznie zakończyć tydzień na 2,9-

Kadrowa roszada, która raczej nie wyszła koncernowi na dobre

W cotygodniowych materiałach Instytutu TravelDATA wielokrotnie zaznaczaliśmy, że bardzo słabą stroną Thomas Cook Group jest niedostateczna jakość zarządzania, brak adekwatnej do obecnej sytuacji wizji strategicznej i słabe kontrolowanie sytuacji w spółkach zależnych. Atuty Thomasa Cooka takie jak: ceniona i znana marka, niezła jakość oferowanych usług, zróżnicowanie rynków, korzyści skali to za mało, żeby przykryć jego słabe punkty. Wydaje się że ostatnia szansa trwałej poprawy w tym zakresie została zniweczona ponad cztery lata temu przez efekt „nocnej zmiany”, gdy nagle zwolniono bardzo energiczną i sprawną biznesowo prezes Harriet Green.

Organizator funkcjonował jeszcze jako tako w sytuacji umiarkowanej presji konkurencyjnej, ale w ostatnich kilku sezonach uległa ona zwiększeniu m.in. w wyniku bardziej ofensywnego postępowania głównego konkurenta, który energiczniej zaczął wykorzystywać swoje przewagi strukturalne.

W ostatnich latach wielokrotnie podkreślaliśmy, że przyszłość na turystycznym rynku należy do usług bezpośrednich. Takie w dużej mierze świadczy koncern TUI Group, który obecnie nie jest już touroperatorem, a stał się de facto turystycznym konglomeratem.

W mocnym konkurencyjnym starciu touroperatora z konglomeratem ten pierwszy nie ma większych szans. Przekonał się o tym już Thomas Cook. Warto to brać również pod uwagę i w naszym kraju, gdyż pierwsze symptomy takiej sytuacji były też widoczne w ubiegłym sezonie. Procesy na polskim rynku są wprawdzie o kilka lat opóźnione (co najmniej o 4-

Co dalej?

Sytuacja jest dynamiczna i niezwykle ciekawa. Dotychczas obowiązywał wariant niejako przymusowej sprzedaży przez koncern swoich linii lotniczych i przeznaczenie pozyskanych środków na oddłużenie oraz inwestycje w segment hotelowy. Podstawą takiego myślenia były niektóre zupełnie fantastyczne szacunki wartości segmentu lotniczego opiewające na 2,5-

Rzecz też w tym, że wraz ze sprzedażą segmentu ze spółki odpłyną też jego aktywa, czyli goodwill (881 mln funtów) oraz związane z nim aktywa rzeczowe (prawdopodobnie zdecydowana większość z około 560 mln funtów). Oznacza to, że przy sprzedaży linii lotniczych za powiedzmy 1 mld funtów, koncern poniesie na niej kilkusetmilionową stratę. To z kolei w nowej sytuacji oznacza, że obecne ujemne fundusze własne ulegną powiększeniu do przynajmniej ponad minus 1,5 mld funtów. Koncern otrzyma wprawdzie gotówkę ale i tak nie wystarczy ona najprawdopodobniej na pokrycie długów. W takiej sytuacji pilnie potrzebny będzie nowy kapitał i to o znacznie większej wartości niż jeszcze do niedawna zakładano.

Obecnie największym akcjonariuszem Thomasa Cooka jest chiński inwestor, którym jest fundusz Fosun Tourism and Culture Group w imieniu którego działa znany (też z sukcesów) chiński biznesmen Guo Guanchang. Systematycznie powiększa on swoje udziały z pierwotnych 5 do obecnie ponad 18 procent. Według rynkowych opinii jest on zainteresowany częścią touroperatorską grupy. Czy jednak w obliczu nowej sytuacji i dużych sum potrzebnych na utrzymanie dalszej jej działalności wytrwa przy takich zamiarach pozostaje kwestią otwartą.

Jedno jest na razie pewne. Powstaje bardzo ciekawa sytuacja, która będzie trzymała w napięciu sporą część europejskiego środowiska turystycznego, instytucje ubezpieczające organizatora, a nawet klientów, którzy zaplanowali z nim swoje wakacje.

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 21 stycznia zestawienia obejmują jedynie sezon lato 2019, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

2. Niniejsze zestawienie obejmuje dwudzieste siódme w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2019 definiowanym jako pierwszy pełny tydzień sierpnia (05.08-

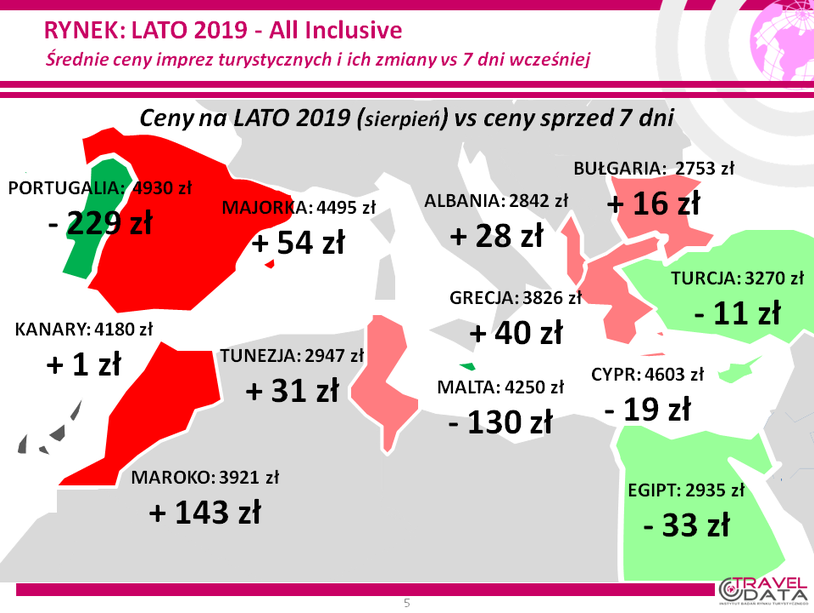

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 5 i 11 sierpnia średnie ceny wzrosły o 2 złote (w tygodniach poprzednich ceny wzrosły o 39 i 56 złotych, spadły o 15 złotych i wzrosły o 37 i 62 złote). Największe zwyżki średnich cen wycieczek wystąpiły na Korfu

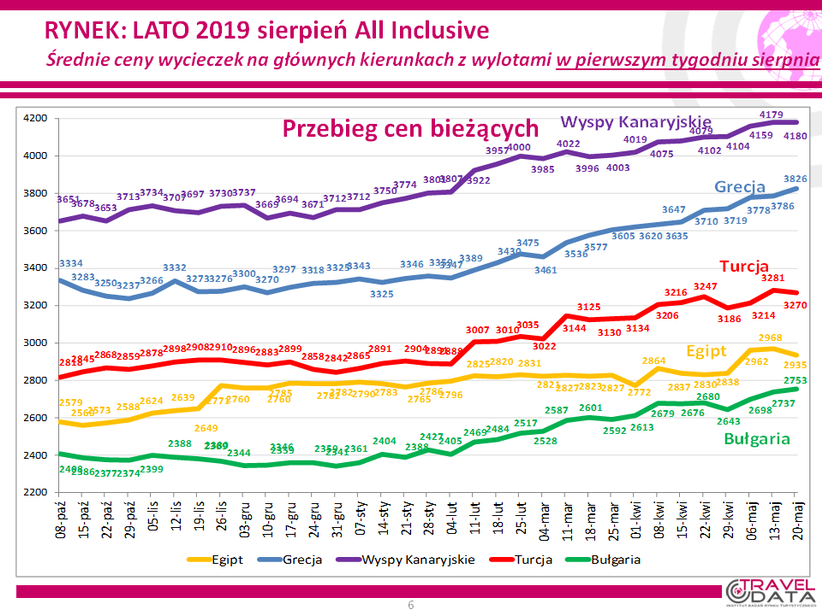

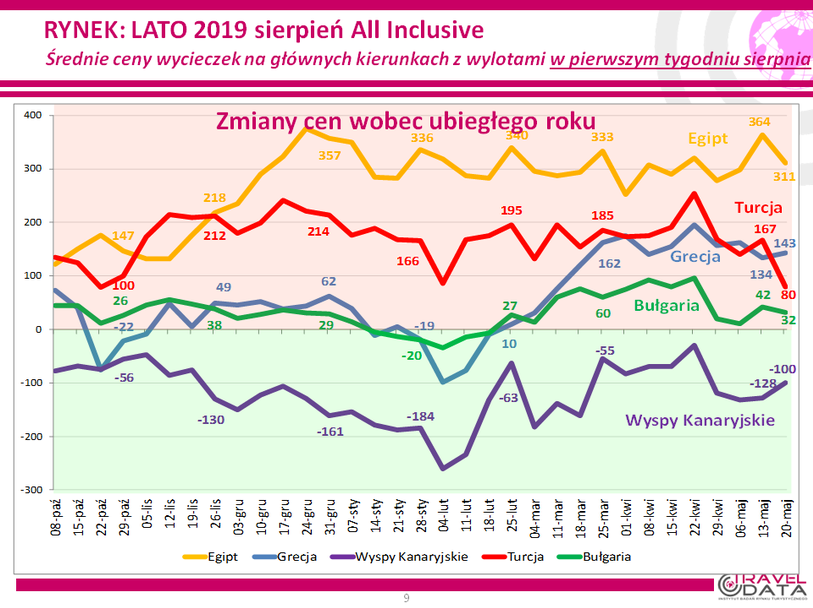

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie

Wykres obejmuje przebieg zmian cen na pięciu najważniejszych kierunkach w polskiej letniej zorganizowanej lotniczej turystyce wyjazdowej.

Pomimo chwilowego wyhamowania ogólne tempo podnoszenia się średnich cen nadal pozostaje wysokie od pierwszego tygodnia lutego wyniosło już 379 złotych, co oznacza skalę wzrostu o około 11,5 procent. Jeszcze bardziej istotnie drożeją wycieczki sprzedawane w okresie tzw. last minute, których ceny od ostatniej dekady stycznia coraz wyraźniej przewyższają ceny ubiegłoroczne.

W minionym tygodniu wyraźnie wobec średniej zmiany cen (czyli od + 2 złotych) wzrosły ceny wycieczek do Grecji (o 40 złotych), zaś łagodniej do Bułgarii – o 16 złotych. Niemal bez zmian pozostały średnie ceny wycieczek na wyspy kanaryjskie (+1 złoty), a spadły ceny wyjazdów na popularnych w tym sezonie kierunkach tureckich i egipskich – o 11 i 33 złote.

Nadal zwraca uwagę systematyczne podnoszenie się cen imprez turystycznych do Grecji, które pomimo ostatniego zwolnienia dynamiki wzrostu cen podrożały w okresie ostatnich 10 tygodni (czyli od pierwszego tygodnia marca) o średnio 365 złotych. Może mieć związek z cięciami programów czarterowych do tego kraju dokonanymi przez wielu organizatorów, z zaprzestaniem działalności przez biura 7islands i Net Holiday, jak również z pewną poprawę popytu na ten kierunek.

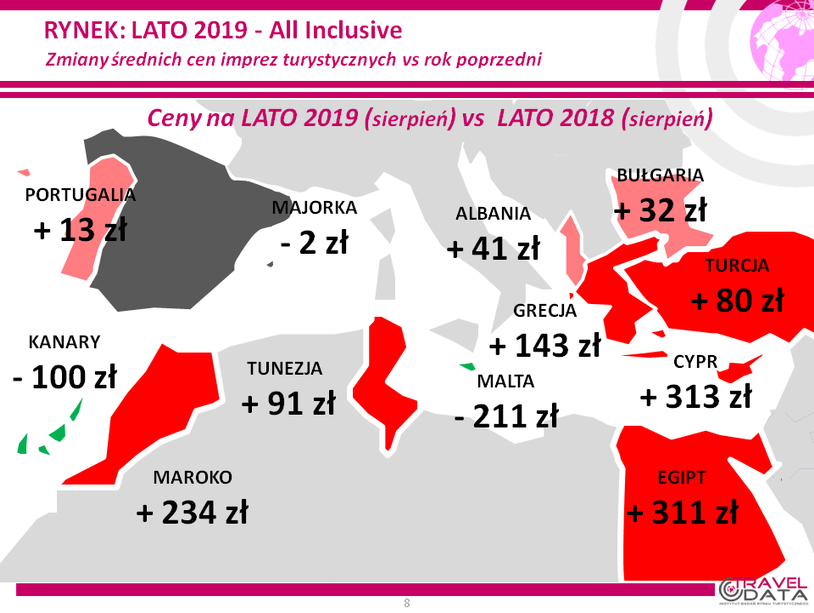

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym pełnym tygodniu sierpnia 2019 pokazuje, że obecna średnia cena jest wyższa wobec średniej ceny dla poprzedniego sezonu o 95 złotych (w poprzednich tygodniach ceny były wyższe o 93, 77, 92, 145, 85, 89, 105, 64, 53 i 25 złotych). W tym samym okresie poprzedniego sezonu notowano wzrost cen w ujęciu rocznym o 22 złote.

Podobnie jak w drugiej połowie minionego sezonu letniego również w okresie obecnych first minute czynniki o charakterze kosztotwórczym jeszcze nadal działają w kierunku zmniejszania marż ze sprzedaży wycieczek, ale ten negatywny wpływ jest ostatnio z każdym tygodniem coraz mniejszy. Cena paliwa lotniczego (przyjmowana do kalkulacji obecnie, ale ponoszona według cen bieżących z okresu przed wylotem z uwzględnieniem ewentualnego zabezpieczenia) stała się w minionym tygodniu po raz pierwszy w sezonie niższa od ceny ubiegłorocznej (o 2,5 procent) i wyniosła 2,74 wobec 2,81 zł/litr.

W tej sytuacji o zwyżce kosztów decyduje kurs złotego, który dla rozliczeń turystycznych pozostawał słabszy o niecałe 2 procent. W rezultacie łączny wpływ obu tych czynników nadal działał w kierunku podnoszenia średniego poziomu kosztów wycieczek, ale już zdecydowanie słabiej niż w poprzednich tygodniach i wyniósł około 15/25 złotych (poprzednio 35/45, 55/65, 90/100, 100/110 złotych, dwukrotnie po 95/105 złotych, a wcześniej 85/95, 105/115, 120/130, 110/120 140/150, 115/125, 95/105, 55/65 i 85/95 złotych).

W kolejnych tygodniach wpływ ten powinien nadal stopniowo maleć wraz poprawą relacji cen paliwa oraz kursów walutowych w stosunku do wartości ubiegłorocznych.

Należy pamiętać, że oddziaływania zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres.

Spośród dużych kierunków nadal utrzymują się zwyżki średnich cen wycieczek na systematycznie zyskujących na popularności już od sezonu 2017 mniej kosztownych, ale dobrych jakościowo kierunkach, czyli Egipcie i Turcji, na których średnie ceny wzrosły w skali rocznej o 311 i 80 złotych. Znaczne zmniejszenie skali wzrostu cen na tym drugim (poprzednio ceny rosły tam o 167 złotych) jest w dużej mierze skutkiem istotnej zwyżki cen przed rokiem. W tej sytuacji po tygodniowej przerwie Turcja została ponownie wyprzedzona w tym względzie przez Grecję, na której średnie ceny wzrosły o 143 złote. Na wszystkich tych kierunkach jest to istotnie inna sytuacja niż w tym samym okresie poprzedniego sezonu, gdyż Egipt notował wówczas spadek cen w ujęciu rocznym o 81 złotych, Grecja stosunkowo niewielki wzrost o średnio 20 złotych, zaś w przypadku Turcji skala wzrostu cen była znacznie większa i wyniosła 238 złotych.

Mniej intensywnie rosły ceny wycieczek do Bułgarii, która były o 32 złote wyższe niż przed rokiem, a w adekwatnym tygodniu ubiegłego sezonu ceny na tym kierunku również rosły, ale jedynie o 12 złotych.

Liderem spadków w tym sezonie nadal pozostają Wyspy Kanaryjskie, gdzie ceny rok do roku były niższe o średnio 100 złotych, a przed tygodniem i dwoma były niższe o 128 i 132 złote. W minionym sezonie o tej samej porze ceny wycieczek sierpniowych też notowały spadek cen w ujęciu rocznym, który wyniósł średnio 117 złotych. Kolejny już raz zwracamy jednak uwagę, że w ostatnich tygodniach zdecydowanie korzystniejsze niż przed rokiem stały się dla organizatorów ceny wycieczek na Wyspy Kanaryjskie sprzedawanych w ofertach last minute.

Na mniej masowych kierunkach zdecydowanie największe zwyżki cen w ujęciu rocznym odnotowano na Cyprze i w Maroku – o średnio 313 i 234 złote, a dużo mniejsze wzrosty wystąpiły w Tunezji, Albanii i Portugalii – o odpowiednio 91, 41 i 13 złotych. Prawie nie zmieniły się ceny na Majorce (niższe o 2 złote), a znaczny ich spadek miał tym razem miejsce na Malcie – o średnio 211 złotych.

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2017 dla wylotów w pierwszym tygodniu sierpnia) najbardziej zwyżkowały średnie ceny wycieczek do Turcji i Egiptu – o 318 i 230 złotych. Nieco niższy był wzrost cen wyjazdów do Grecji – o 163 złote, zaś w niedużym stopniu zdrożały średnie ceny wyjazdów do Bułgarii i Tunezji – o średnio 44 i 14 złotych. Tradycyjnie w tym sezonie i w tym ujęciu znacząco zniżkowały ceny wyjazdów na Wyspy Kanaryjskie – o średnio 217 złotych.

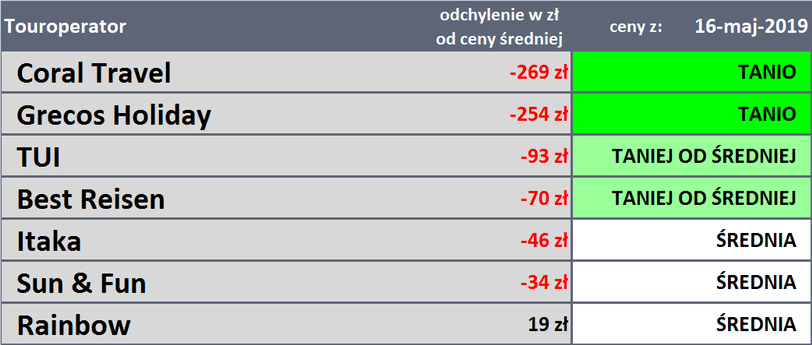

3. W porównaniach średnich cen ofertowych wśród dużych i średnich organizatorów jedyne spadki ich poziomu wobec ubiegłego sezonu wykazywały oferty biur Rainbow i Sun & Fun, które były mniej kosztowne o około 45 i 10 złotych niż przed rokiem. Pozostali organizatorzy proponowali wyższe średnie ceny niż w tym samym okresie poprzedniego sezonu w granicach od około 35 złotych (biuro Neckermann Polska) do 305 złotych.

W tym, co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach i w trzech kategoriach hoteli, to pozycję lidera nadal utrzymuje biuro TUI Poland z liczbą 30 ofert (poprzednio 31, przed rokiem 17, a przed dwoma 11 ofert), które wyprzedziło biura Coral Travel z liczbą 24 ofert (poprzednio 22, przed rokiem 19, a przed dwoma też 19 ofert) oraz Itaka z liczbą 21 ofert (poprzednio 15, przed rokiem 27, a przed dwoma 24 oferty). Przewagę w zakresie hoteli 3* nadal posiadała oferta biura Rainbow, w zakresie hoteli 4* oferta biura TUI Poland, a w zakresie hoteli 5* oferta biura Coral Travel.

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel – 8 ofert i TUI Poland – 3 oferty, na kierunkach greckich biura Rainbow i Grecos – po 9 ofert oraz TUI Poland i Coral Travel – po 5 ofert, na kierunkach kanaryjskich biuro TUI Poland – 9 ofert oraz Itaka i Rainbow – 6 i 4 oferty, a na tureckich Coral Travel – 6 ofert i TUI Poland -

4. Tradycyjnie przedstawiamy również tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak zaznaczaliśmy, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków i kategorii hoteli jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami i kategoriami hoteli w pozostałych biurach.

W pierwszym okresie sezonu lato 2018 na czele tabel dotyczących cen wyjazdów w szczycie sezonu wakacyjnego często przodowały wiodące biura podróży w polskiej branży zorganizowanej turystyki wyjazdowej, a mianowicie Itaka (z małymi wyjątkami) oraz Grecos, a nieco później dołączyły do nich Coral Travel i Rainbow. Biuro TUI Poland było widoczne na czołowych pozycjach zestawień w pierwszej fazie first minute, natomiast w okresach późniejszych często przesuwało się na dalsze miejsca.

Dwudzieste siódme zestawienie sezonu lato 2019 zawiera ten sam skład organizatorów co przed tygodniem, jak też prawie nie zmieniona pozostała ich kolejność w tabeli. Różnica sprowadza się do zamiany na dwóch ostatnich pozycjach biur Sun & Fun i Rainbow. Pierwsze z nich przesunęło się z pozycji siódmej na szóstą z powodu umiarkowanej obniżki cen, a drugie z szóstej na siódmej z odwrotnego powodu

Dla porównania przedstawiono też tabelę sprzed roku, w której tak jak w wielu późniejszych zestawieniach z ubiegłego sezonu czołowe pozycje zajmowały biura Grecos i Coral Travel. Podobnie jak w poprzednich tygodniach najistotniej poprawiły swoje miejsca biura Rainbow z 13 (poza obrębem zestawienia) na pozycję 7 obecnie, biuro Sun & Fun z pozycji 10 (poza obrębem zestawienia) na 6 obecnie oraz biuro TUI Poland -

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.

Link do aktualnej Analizy Cen (kliknij na raport poniżej):