200302Analiza Cen LATO cz.2 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

200302Analiza Cen LATO cz.2

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

2.03.2020 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną analizę informacji mających wpływ na branżę turystyczną

foto: Paper photo created by freepik -

W poniedziałek koronawirus silnie wkroczył na europejską scenę

Od ostatniego poniedziałku rozwój sytuacji związanej z postępami epidemii tzw. koronawirusa stał się najbardziej istotnym czynnikiem bezpośredniego wpływu na bieżącą i przypuszczalną przyszłą sytuację w turystyce wyjazdowej. Czynnik ten ma również dużą siłę oddziaływania na ogólną koniunkturę gospodarczą w wielu ważnych rejonach świata, co także będzie się pośrednio przekładać na przyszłą sytuację w branży turystycznej.

Wyraźnym tego potwierdzeniem były gwałtowne spadki większości najważniejszych światowych indeksów giełdowych w skali nie widzianej od czasu kryzysu ekonomicznego z 2008 roku wywołanym upadkiem wielkiego amerykańskiego banku inwestycyjnego Lehmann Brothers. Jeszcze gwałtowniejsze były spadki spółek z obszaru szeroko pojętej turystyki, które w wielu przypadkach przeżyły swoiste tsunami cenowe. Tak duże spadki tych ostatnich mogą oznaczać, że na razie rynki finansowe, albo przewidują bardzo duże pogorszenie się koniunktury w turystyce, albo nie są w stanie z dostatecznym przekonaniem zdefiniować wpływu na nią wydarzeń związanych z koronawirusem i na razie asekuracyjnie podążają za samonapędzającym się trendem. Do kwestii sytuacji na rynkach powrócimy w dalszej części materiału.

Całe spektrum prognoz i opinii, w których trudno się odnaleźć

W mediach pojawia się wiele różnorodnych i często wzajemnie sprzecznych opinii i scenariuszy odnośnie możliwego rozwoju sytuacji gospodarczej zarówno na szczeblu globalnym jak i bardziej lokalnym. Nie brakuje też różnorodnych komentarzy dotyczących branży turystycznej i jej perspektyw w nowych i znacząco zmienionych warunkach otoczenia.

Niejako na pocieszenie można dodać, że takie rozmaite, a nawet bardzo różne interpretacje tych samych wydarzeń nie są w sytuacji zaistnienia dużych zmian wcale sytuacją nadzwyczajną. Nie odbiegając od spraw turystyki można dla przykładu przypomnieć kwestię stosunku menedżerów i działaczy do wpływu pierwszej wersji programu 500+ na koniunkturę w branży. Duża część uważała, że program ten nie wesprze turystyki wyjazdowej, o ile jej nie zaszkodzi. Mniej liczni, w tym TravelDATA, uważała całkiem odwrotnie (patrz tekst z 28.12.2015: „500+ nadzieją polskiej turystyki” -

Podobnie było ze sprawą wojskowego puczu w lipcu 2016 roku i następujących po nim represji, takich jak aresztowania dziesiątków tysięcy osób w tym wielu wojskowych, dziennikarzy, sędziów, a nawet dwóch członków tamtejszego trybunału konstytucyjnego. Były one często oceniane jako koniec turystyki do Turcji na co najmniej kilka lat. Nieliczni, w tym TravelDATA wyciągali wówczas odmienne wnioski.

Rozwojowi turystyki do Turcji przeszkadzała nie tyle twarda ręka Prezydenta Erdogana, ile obawa przed wystąpieniem zdarzeń o charakterze terrorystycznym. Uśmierzenie zjawiska terroryzmu spowodowało, że turystyka do Turcji rozkwitła napędzana wyśmienitym w tym kraju stosunkiem jakości do ceny (patrz tekst: „Nie warto bać się Turcji” -

Jak widać w oparciu o tę samą powszechnie dostępną wiedzę dotyczącą programu Rodzina 500+ oraz wydarzeń w Turcji w lipcu 2016 roku można było wyciągać całkowicie odmienne wnioski, które zresztą w bardzo dużym stopniu zaważyły na zmianie układu sił w polskiej branży zorganizowanej turystyki wyjazdowej, zwłaszcza w latach 2017-

W chwili obecnej kluczową kwestią dla wielu osób z branży turystycznej jest próba odpowiedzi na pytania dotyczące wpływu jaki na koniunkturę, wielkość oraz na przebieg sprzedaży imprez turystycznych wywierać może w tym sezonie epidemia koronawirusa. Pytanie to nagle bardzo mocno zyskało na znaczeniu, w sytuacji uświadomienia sobie w ostatni weekend istotnego wzrostu liczby zachorowań, w niektórych krajach europejskich, w tym zwłaszcza we Włoszech, które stały się wiodącym ogniskiem epidemii na kontynencie.

Jedni uspokajają, inni podkręcają nastroje

Rozrzut merytoryczny licznych wypowiedzi w kwestii możliwego rozwoju epidemii jest bardzo znaczny. Od uspokajających, że sytuacja jest mniej więcej pod kontrolą, a służby medyczne dobrze przygotowane do podjęcia niezbędnych działań, do kasandrycznych wieszczących niemałe prawdopodobieństwo pandemii z możliwością zakażenia nawet kilkudziesięciu procent populacji, co przy dzisiejszej proporcjach umieralności oznaczałoby liczbę śmiertelnych ofiar na poziomie nawet 100 milionów. Niełatwo oprzeć się przy tym wrażeniu, że część komentatorów przy tej okazji jakby nabrało wiatru w żagle i postanowiło wykorzystać ja do zaistnienia w mediach.

Dla prób zdefiniowania relatywnie trafnego określenia scenariusza dalszego rozwoju sytuacji poważną przeszkodę stanowi fakt, że dysponujemy jedynie niewielką wiedzą dotyczącą koronawirusa, co podkreślają liczni z wypowiadających się przedstawicieli branży medycznej. Nie oznacza to jednak, że pomimo wielu obszarów niepewności nie można jednak wyinterpretować scenariusza bazowego rozwoju sytuacji, który byłby akceptowalnie prawdopodobny, a w przypadku innej niż założono sekwencji zdarzeń mógłby być na bieżąco racjonalnie modyfikowany.

Nie wnikając zanadto w szczegóły, dość częsty jest pogląd, że obecny koronawirus może pod wieloma względami wykazywać cechy podobne do wcześniejszych wirusów wywołujących epidemie SARS – ciężki ostry zespół oddechowy (2002-

Badacze -

Generalnie rzecz biorąc uprawniony może być wniosek, że aktywność obecnego wirus osłabnie w miesiącach wiosennych i będzie egzystował głównie w organizmach ludzkich. Sytuacja chorych (hospitalizowanych) powinna wyjaśnić się w okresie do kilku tygodni, co pozwala szacować, że choroba może przejść w fazę schyłkową mniej więcej do czerwca.

Przebieg mógłby przypominać uśredniony przebieg większości gryp sezonowych wynikający z danych Narodowego Instytutu Zdrowia Publicznego -

Scenariusz bardziej prawdopodobny niż pozostałe

Przy takich założeniach bazowy scenariusz obejmowałby relatywnie niski popyt na wycieczki do majówki, a potem stopniową jego odbudowę. Być może w miesiącach wakacyjnych zmniejszone już obawy przed zarażeniem plus odłożone zakupy z poprzednich miesięcy mogą ze znacznym prawdopodobieństwem podnieść popyt do wcześniej prognozowanych poziomów. Jest to scenariusz mniej więcej zgodny z prezentowanym w wypowiedziach dla mediów przez prezesa Rainbow Tours Grzegorza Baszczyńskiego i nieodległy od poglądów Piotra Araka dyrektora Polskiego Instytutu Ekonomicznego.

Ryzykami takiego scenariusza poza dość oczywistymi jak ewentualna mutacja wirusa lub niekontrolowany wzrost zachorowań w krajach o niskim poziomie higieny czy mało konsekwentne przestrzeganie ograniczeń kontaktów międzyludzkich (obecnie na wirusa nie ma leków, a nacisk kładzie się na zapobieganie poprzez higienę i redukcję liczby kontaktów) jest znacząco inny niż w Chinach przebieg dynamiki zachorowań na kontynencie europejskim oraz dłuższe niż można szacować utrzymywanie się przewymiarowanych obaw przed niebezpieczeństwami epidemii.

Konsekwentne działania chińskiego rządu spowodowały, że liczba zakażeń i zgonów wyraźnie minęły swoje apogeum i zbliżają się w kierunku fazy schyłkowej. Od okresu zaistnienia przypadków wirusa do apogeum zachorowań minęło prawdopodobnie około 50 dni, a od momentu dokładnego monitorowania danych przez WHO (21 stycznia) 22-

Zwykła grypa i wypadki drogowe na razie znacznie groźniejsze

Obecne nieracjonalnie wysokie obawy mają złożone podłoże emocjonalne. Na razie bieżący statystyczny poziom zagrożenia nie jest wysoki w porównaniu np. ze zwykłą grypą sezonową, na która umiera znacznie więcej osób lub wobec zagrożenia jakie niesie ze sobą zwykły ruch drogowy.

Według statystyk ryzyko śmierci przy zachorowaniu na grypę wcale nie jest śladowe i wynosi 0,09 proc w USA, we Włoszech poniżej 0,1 procent, w Niemczech (wg Instytutu Roberta Kocha) 0,16 procent, zaś w Polsce jedynie 0,002 procent, ale przy bardzo dużej liczbie zachorowań (w ostatnich dwóch latach rzędu 3,5 miliona rocznie), co spowodowało np. w zeszłym sezonie grypowym 2018/2019 aż 143 ofiary śmiertelne. W tym roku tylko w ostatnich trzech tygodniach lutego odnotowano około 605 tysięcy zachorowań na grypę i 15 ofiar śmiertelnych.

Jeszcze większe są liczby dotyczące śmiertelnych ofiar ruchu drogowego. Było ich w zeszłym roku w Polsce 2897 (o 35 więcej niż w 2018), czyli prawie 56 tygodniowo, a w całej Europie 25100, czyli 500 zabitych tygodniowo.

Rzecz jednak w tym, że do wysokiej liczby ofiar na drogach społeczeństwa się już przyzwyczaiły jako naturalnej konsekwencji rozwoju cywilizacji, w której dużą rolę odgrywa transport dużej ilości towarów i dużej liczby osób. Również ofiary grypy, która jest „od zawsze” nie robią już specjalnego wrażenia.

Koronawirus jest natomiast zdarzeniem nowym, słabo poznanym, na które nie ma leków, ani przekonujących statystyk. Liczba zachorowań jest nieduża, ale śmiertelność na razie wysoka, która wynosi gdzieś pomiędzy 2 i 3 procent, co robi duże wrażenie emocjonalne. Bez ewidentnie przekonującego wygaszenia ognisk choroby i/lub dostatecznie skutecznego medialnego przekazu „racjonalizacja” obaw potencjalnych turystów może być w niektórych krajach w tym sezonie utrudniona.

Dopuszczenie do rozwoju pandemii największym ryzykiem dla turystyki

Innym czynnikiem potencjalnie bardzo dużego ryzyka jest przekształcenie epidemii w pandemię, czyli epidemię o zasięgu globalnym. W okresie ostatnich mniej więcej 100 lat wystąpiły 4 pandemie. Zdecydowanie największa w latach 1918-

Każda kolejna pandemia była coraz skuteczniej zwalczana, co jest skutkiem ciągłego i bardzo dużego postępu medycyny, który znacznie skraca czas identyfikacji genomu wirusów i wyprodukowania skutecznej szczepionki.

Przekształcenie obecnej epidemii w pandemię przyniosłoby najprawdopodobniej znacznie mniejszą liczbę ofiar niż każda z ostatnich trzech pandemii, ale sezon turystyczny przy takim obrocie spraw byłby najprawdopodobniej stracony.

Koronawirus

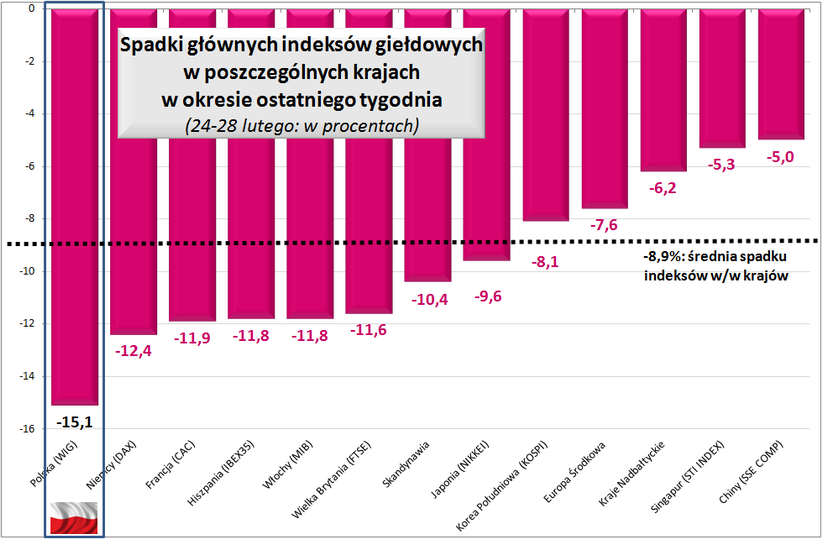

W tym miejscu wracamy do tematu zasygnalizowanego w początkowej części materiału, czyli do spustoszenia jakie w minionym tygodniu koronawirus poczynił w notowaniach indeksów giełd głównych krajów europejskich. Poniżej przedstawiamy wykres spadków tych indeksów w okresie ostatniego tygodnia. W niektórych przypadkach pojedynczy słupek oznacza nieważoną średnią dla kilku krajów np. trzech krajów nadbałtyckich (Litwa, Łotwa, Estonia), czterech skandynawskich (Dania, Szwecja, Norwegia i Finlandia) i czterech Europy Środkowej (Czechy, Słowacja, Węgry i Rumunia).

W tym zestawieniu skalą spadku wyróżnia się Polska (index WIG 30) z wyraźnie największym tygodniowym spadkiem o 15,1 procent. Jest to pewna niespodzianka z przynajmniej dwóch powodów.

Po pierwsze indeks polskiej giełdy już od dłuższego czasu przebywa na bardzo niskich poziomach, więc jego kolejny głęboki spadek zaskakuje. Z kolei inne giełdy miały ostatnio dość dobrą passę, więc w razie niepokojów powinny mieć istotniejszy potencjał spadkowy.

Po drugie w Polsce nie wystąpił jeszcze żaden przypadek zakażenia, a w innych krajach Europy było ich już prawie 1500 (do piątku) i 31 zmarłych. W tej sytuacji dużo głębszy spadek w Polsce wydaje się słabo uzasadniony.

Sytuację tę można jednak próbować wyjaśnić sytuacją wewnętrzną. W Polsce trwa intensywna kampania prezydencka, w której używane są różne chwyty nie zawsze najwyższej moralnej jakości. Strona opozycyjna stara się przekonać wyborców, że Polska jest nieprzygotowana na epidemię, albo ukrywa prawdziwe dane. Z kolei rząd stara się wszystkiemu zaprzeczać i nawet zwołał na poniedziałek specjalne posiedzenie Sejmu tylko w tej kwestii. Wszystko to może sprawiać wrażenie, że coś jest na rzeczy i odbijać się na nastrojach inwestorów i konsumentów.

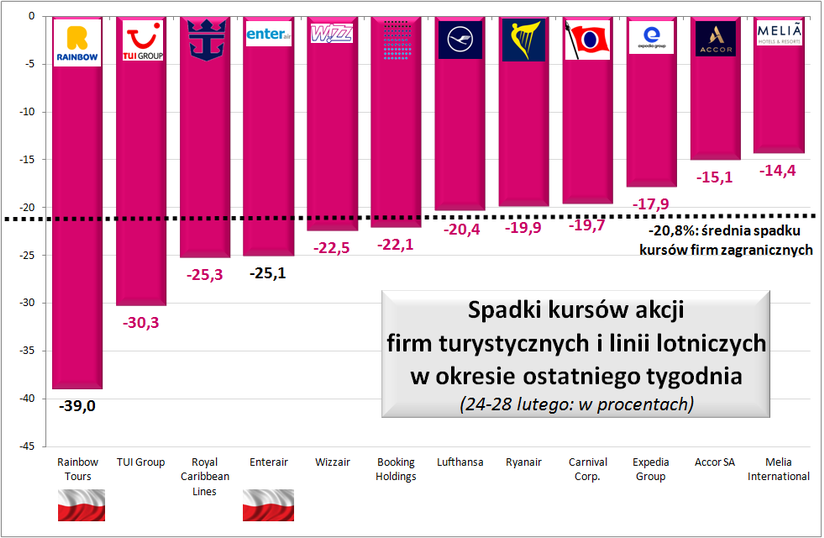

Polskie spółki z obszaru turystyki też mocno przecenione

Kolejny wykres przedstawia tygodniowe spadki spółek z obszaru szeroko pojętej turystyki Są wśród nich linie lotnicze, spółki hotelowe, globalni agenci , TUI Group oraz nasz rodzimy touroperator Rainbow Tours.

Z wykresu jest widoczne, że przecena polskich spółek Rainbow Tours i Enter Air (wśród linii lotniczych) jest wyraźnie większa od średniej, co ma zapewne związek z czynnikiem wymienionym już wcześniej. Warto też zwrócić uwagę na fakt, że skala przeceny TUI Group jest wyraźnie większa niż spółek hotelowych (Melia i Accor) lub operatorów wycieczkowców (RCL i Carnival Corp). Ponieważ w skład TUI Group wchodzą znaczące segmenty hotelowy i wycieczkowców, których wycena spadła w relatywnie mniejszej skali, to oznacza to pośrednio, że rynkowa wycena segmentu touroperatorskiego Grupy więcej straciła na wartości niż Grupa jako całość. Potwierdza to tezę z poprzednich materiałów, w której zaznaczano niekorzystny trend w ocenie rynkowej wartości segmentu touroperatorskiego względem innych segmentów działalności turystycznej.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.