200324Analiza Cen LATO - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

200324Analiza Cen LATO

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

24.03.2020 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje Analizę Cen Imprez Turystycznych dotyczącą wyjazdów w sezonie letnim 2020. Obejmuje ona okres pierwszego pełnego tygodnia października, czyli 3 sierpnia -

Nadal nieźle w Azji, średnio w USA, a dramatycznie w Europie

Kolejny już raz przychodzi stwierdzić, że rozwój sytuacji w zakresie rozprzestrzeniania się wirusa Azji Południowo-

Ponieważ Chińczycy bardzo restrykcyjnie podchodzą do wykrytych przypadków wśród repatriantów, to obecnie generalnym ryzykiem dla tego kraju może być zbyt szybkie poluzowanie ograniczeń dotyczących kontaktów międzyludzkich, czyli nieco zbyt wczesny powrót do normalnej aktywności przedsiębiorstw usługowych i produkcyjnych, urzędów, miejsc masowego handlu, restauracji oraz imprez rozrywkowych.

Wzrasta natomiast liczba zgonów w USA (ostatnie trzy dni 53, 110 i 103 -

W Europie krzywa zgonów nadal jest generalnie wznosząca (ostatnie pięć dni 832, 1102, 1389, 1288 i 1414 przypadków -

Poszczególne kraje w ramach walki z rozpowszechnianiem się wirusa stosują silne ograniczenia ruchu granicznego i lotniczego, ograniczenia w handlu, gastronomii, zgromadzeniach i imprezach rozrywkowych, a nawet zakaz wychodzenie z domów bez wyraźnej przyczyny. Skuteczność takich działań zależy nie tyle od decyzji i stopnia determinacji władz, ale od samodyscypliny obywateli

Chińska „norma” przyłożona do Europy – Włochy mogą już mijać szczyt liczby przypadków śmiertelnych

W tym miejscu powtórzymy w skrócie fragment materiału sprzed 4 dni dotyczących możliwego przebiegu rozwoju epidemii. W Chinach od momentu istotniejszego zaistnienia choroby, czyli modelowo od 18 stycznia do zupełnego zakończenia nowych autonomicznych, czyli nie przywiezionych z zewnątrz zakażeń minęło 60 dni. Od tego czasu do apogeum liczby nowych zachorowań (12 luty) minęło 25 dni, do apogeum liczby zgonów (18 luty) minęło 31 dni.

Należy jednak pamiętać, że w Chinach, jak też w innych państwach Azji, panowała duża dyscyplina przestrzegania zaleceń władz, do czego niewątpliwie przyczyniał się system boleśnie dolegliwych kar za odstępstwa od obowiązujących nakazów.

Gdyby jednak teoretycznie założyć, że w Europie ścieżka przebiegu choroby byłaby podobna jak w Chinach to mielibyśmy następujące kluczowe daty w krajach takich jak Włochy, Hiszpania i Polska.

We Włoszech, gdzie za początek istotniejszych zachorowań (ujawnionych) można przyjąć 20 lutego, a zgonów 21 lutego (drugi zgon, gdyż pierwszy był mało reprezentatywnym przypadkiem), apogeum zachorowań powinno być sytuowane w okolicach 16 marca, a zgonów okolicach 23 marca.

Teoretyczna data szczytu zachorowań już minęła należy jednak zaznaczyć, ale jest ona mniej „reprezentatywna” od liczby zgonów, ponieważ zależy w pewnej mierze od liczby wykonywanych testów. W tym kraju prawdopodobnie dopiero teraz służby medyczne „nadrabiają zaległości” w prawidłowym ustalaniu liczby chorych, która była do tej pory prawdopodobnie istotnie zaniżona. Był i jest to jeden z powodów bardzo wysokiej śmiertelności wirusa w tym kraju o czym była już mowa w wielu poprzednich materiałach.

Na razie szczyt liczby zgonów nastąpił 21 marca (793 przypadki) po czym liczba ta dwa razy z rzędu malała do 651 i 601 osób. Nie oznacza to jednak, ze apogeum zgonów wystąpiło na dwa dni „przed terminem”, gdyż można by raczej oczekiwać pewnego opóźnienia ze względu na zaniedbania Włochów w pierwszej fazie epidemii.

W Hiszpanii za początek istotniejszych zachorowań można uznać datę 25 lutego (skok ich liczby z 1 do 6), a zgonów 3 marca (pierwszy zgon). Teoretyczny szczyt zachorowań w warunkach „ścieżki chińskiej” przypadałby 21 marca, a zgonów dopiero 2 kwietnia. Na razie zgodnie z racjonalnymi oczekiwaniami krzywa zgonów cały czas rośnie.

W Polsce odpowiednia data dla teoretycznego „chińskiego” szczytu zachorowań to 29 marca (pierwszy przypadek miał miejsce 4 marca), a dla szczytu liczby zgonów 12 kwietnia (pierwszy przypadek 12 marca). W tym samym schemacie przebiegu można by sytuować termin wygaszenia epidemii w okolicach 12 maja.

#Lot do domu nie sprzyja wygaszaniu epidemii

W warunkach obostrzeń i niezłej dyscypliny społecznej w naszym kraju, za jedno z ryzyk dla przedłużenia się czasu trwania epidemii można uznać dość szeroko zakrojoną akcję #Lot do domu, która odbywa się chyba zbyt spontanicznie, przy ograniczonej kontroli epidemiologicznej oraz przy wymieszaniu na lotnisku grup repatriantów z krajów o niskich i wysokich współczynnikach zachorowalności. Dziesiątki tysięcy powracających stanowią potencjalne ryzyko powstania nowych ognisk wirusa, jak również zniweczenia pozytywnego wpływu wyrzeczeń i dolegliwości (w tym kwarantanny) ponoszonych przez resztę społeczeństwa.

Istotne kwestie z zakresu cen turystycznych imprez

1. Podobnie jak przed rokiem stosujemy w raportach wizualizację omawianej tematyki cen imprez turystycznych w postaci mapek, które w naszej intencji mają pomóc w szybszym zorientowaniu się w ogólnej sytuacji. Począwszy od 21 stycznia zestawienia będą obejmowały jedynie sezon lato 2020, podczas gdy wcześniej były one sporządzane naprzemiennie dla zimy i lata.

2. Niniejsze zestawienie obejmuje po raz siedemnasty w tym roku porównanie cen dla wylotów w wysokim sezonie letnim 2020 definiowanym jako pierwszy pełny tydzień sierpnia (03.08-

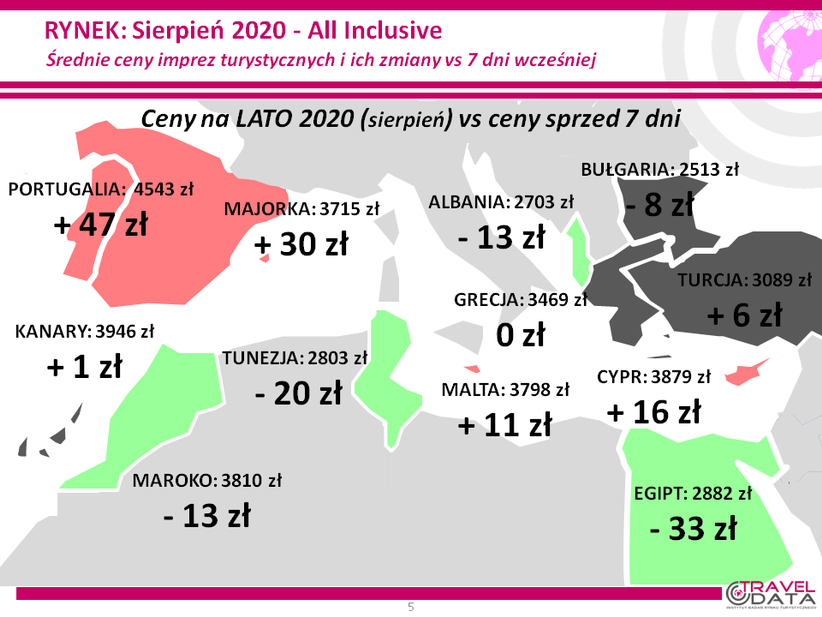

W minionym tygodniu, dla wycieczek z wylotami pomiędzy 3 i 9 sierpnia 2020, średnia cena spadła o 7 złotych. Poprzednio spadła o 14 złotych, wcześniej wzrosła o 34 złote, zaś jeszcze wcześniej spadała ona sześć razy z rzędu, przy czym łączna obniżka wyniosła 63 złote.

Największe zniżki wystąpiły w minionym tygodniu na kierunkach egipskich, czyli Marsa Alam, Synaju i Hurghadzie, na których ceny spadły o odpowiednio 37, 36 i 26 złotych. Najistotniejsze wzrosty cen odnotowano w ostatnim tygodniu w Portugalii

W takim samym okresie przed rokiem i dwoma laty bieżące ceny wycieczek ogółem wzrosły o 14 złotych i spadły o 31 złotych.

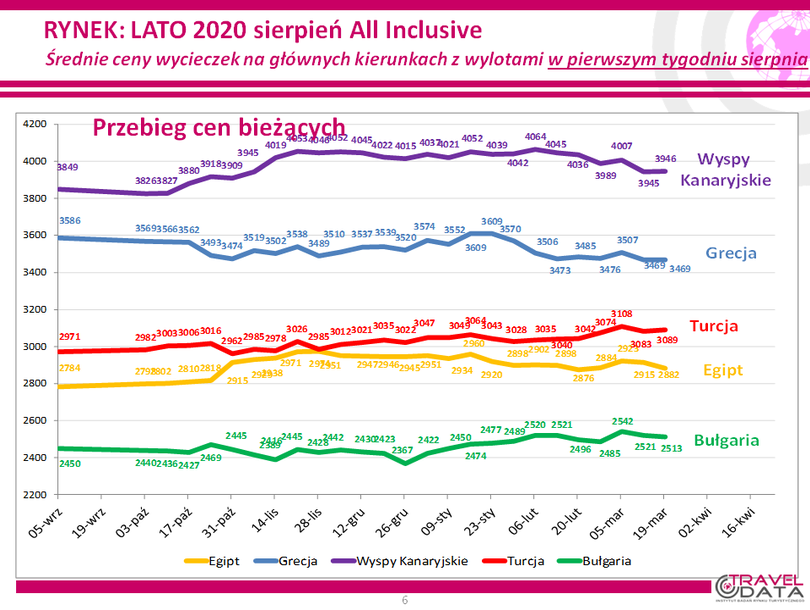

Zmiany średnich cen jakie miały miejsce w ostatnim tygodniu na poszczególnych kierunkach obrazuje załączona mapka, a ich przebieg w tym sezonie na najważniejszych kierunkach przedstawiony jest na zamieszczonym poniżej wykresie

Trzeci tydzień marca przyniósł na wszystkich najważniejszych kierunkach dla wylotów w dniach 3-

Umiarkowane spadki cen wycieczek na większości kierunków, zwłaszcza po dość istotnym ich wzroście w pierwszym tygodniu marca (o 34 złote) mogą nadal świadczyć o nadziejach organizatorów, że w szczycie sezonu obawy turystów spowodowane koronawirusem będą już w istotnym stopniu zażegnane, a jego negatywny wpływ na ceny nie będzie już duży. Jak na razie podejście takie wydaje się racjonalne koresponduje w tym względzie ze zmianami cen w tanich liniach lotniczych (LCC), zwłaszcza w liniach Ryanair.

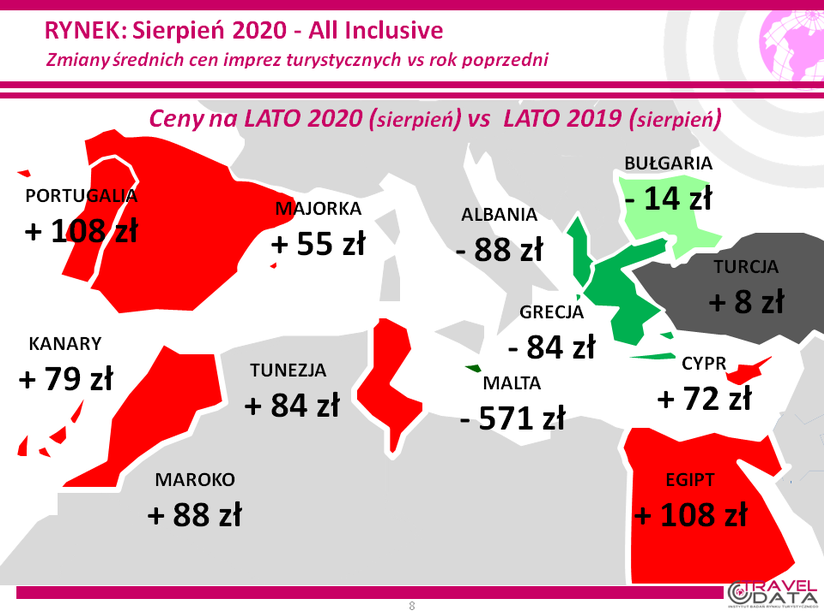

2. Badanie średniej ceny imprez wobec cen sprzed roku dla wylotów w pierwszym tygodniu sierpnia 2020 pokazuje, że obecna średnia cena była wyższa wobec średniej ceny dla poprzedniego sezonu o 13 złotych. Była jak dotąd najniższa roczna zwyżka cen od początku sprzedaży lata, zaś największa miała miejsce przed 14 tygodniami i wyniosła 224 złote.

W minionym tygodniu największe roczne wzrosty cen odnotowano na Fuerteventurze i półwyspie Chalkidiki

W adekwatnym okresie sezonu przed rokiem i dwoma laty ceny wycieczek w ujęciu rocznym były odpowiednio wyższe o 105 i niższe o 55 złotych.

W zakresie oddziaływania cen paliwa lotniczego (ponoszonych według cen z okresu przed wylotem lub wcześniejszych z uwzględnieniem ewentualnego zabezpieczenia) oraz sytuacji w zakresie kursów głównych walut, to sytuacja z punktu widzenia organizatorów w porównaniu z okresem sprzed roku stała się w minionym tygodniu mniej korzystna niż przed rokiem.

Cena paliwa lotniczego wyniosła w ubiegłym tygodniu 1,84 zł/litr wobec 2,66 zł/litr przed rokiem, a zatem była od niej niższa o 30,8 procent, podczas gdy przed tygodniem była niższa o 19,2 procent, a przed dwoma o 14,7 procent. Jednocześnie w relacji z euro i amerykańskim dolarem złoty w ostatnim tygodniu w porównaniu rocznym dla uśrednionych rozliczeń turystycznych stał się jednak zdecydowanie słabszy, a mianowicie o około 6,5 procent (w poprzednich dwóch zestawieniach był odpowiednio słabszy o około 1,6 i 0,4 procent).

Sumaryczny wpływ wymienionych czynników na średnią zmianę kosztów cen wycieczek był negatywny dla organizatorów i zawarł się w przybliżeniu w przedziale + 15/+ 25 złotych, czyli był wyraźnie mniej korzystny niż przed tygodniem (-

Jak przewidywaliśmy w wielu wcześniejszych materiałach okres znacznie wyższych tegorocznych cen paliwa lotniczego, wobec cen przed rokiem nie trwał zbyt długo, a perspektywy w tym względzie nadal są relatywnie korzystne do czego przede wszystkim przyczynia się negatywny wpływ epidemii tzw. koronawirusa w Chinach na globalną gospodarkę i jej perspektywy. Ostatnio znaczny wpływ na głębokie spadki cen surowca wywarły duże różnice zdań pomiędzy państwami OPEC i Rosją, która nie chciała zaakceptować ograniczeń wydobycia proponowanych przez kartel.

Należy też pamiętać, że oddziaływanie zmian cen paliwa i walut na ceny wycieczek w zależności od touroperatora są mniej lub więcej opóźnione (m.in. przez kontrakty zabezpieczające i politykę marż), a ich skutki należy traktować w uśrednionych kategoriach docelowych (asymptotycznych).

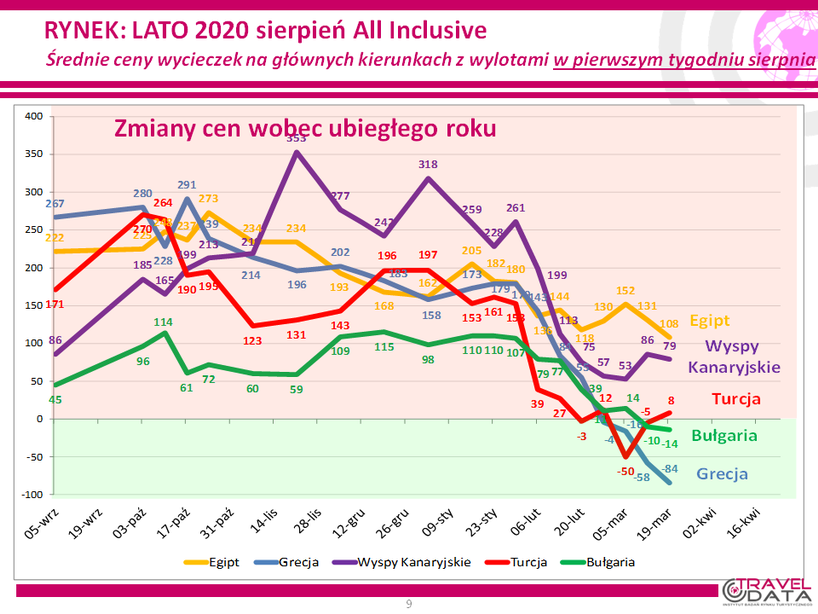

Sytuację w zakresie zmian średnich cen rok do roku w ostatnim tygodniu na poszczególnych kierunkach ilustruje załączona mapka, a przebieg ich zmian na najważniejszych kierunkach obrazuje zamieszczony poniżej wykres

Wśród dwóch z wiodących kierunków, na których dla wyjazdów w pierwszym tygodniu sierpnia 2019 przez wiele miesięcy utrzymywały się w tym i w poprzednim sezonie wysokie zwyżki średnich cen wycieczek, czyli w Egipcie i Turcji, sytuacja począwszy od początku lutego zmieniła się diametralnie i w czołówce pozostał już tylko ten pierwszy. W minionym tygodniu średni roczny wzrost cen wyniósł tam 108 złotych, zaś na kierunkach tureckich miał miejsce jedynie niewielki wzrost o 8 złotych.

Od drugiej części poprzedniego sezonu letniego pod względem wzrostów średnich cen wycieczek z wymienionymi kierunkami stale konkurowała Grecja, która najczęściej zajmowała między nimi miejsce pośrednie. Tym razem jednak Grecja ze średnim spadkiem cen wycieczek o 84 złote już po raz drugi z rzędu była najbardziej taniejącym kierunkiem wśród najważniejszych dla polskich turystów.

Drugi najbardziej znaczący (większy był tylko w Egipcie) wzrost cen wycieczek wobec poprzedniego sezonu kolejny raz notują Wyspy Kanaryjskie, na których wyniósł on 79 złotych (poprzednio było to 86 złotych). Kierunek ten wykazywał we wcześniejszym okresie przez 12 tygodni z rzędu najwyższe zwyżki cen wśród 5 wiodących kierunków w polskiej zorganizowanej turystyce wyjazdowej, ale przed sześcioma tygodniami został wyprzedzony przez Egipt. Na obecną skalę rocznych zmian cen bardzo istotny wpływ ma niska baza odniesienia sprzed roku, gdyż ceny wycieczek notowały wówczas bardzo znaczny spadek, który wyniósł 161 złotych.

W minionym tygodniu wśród taniejących kierunków znalazła się też Bułgaria z niewielkim rocznym spadkiem cen o 14 złotych (poprzednio 10 złotych). Nadal bardzo atrakcyjne ceny oferują tam biura TUI Poland, Exim Tours i ostatnio Coral Travel. Jest to podobna sytuacja do tej sprzed roku i jest ona dodatkowo wzmacniana bardzo słabym popytem na wypoczynkowe wyjazdy do tego kraju ze strony turystów niemieckich.

Na mniej masowych kierunkach największe zwyżki średnich cen w ujęciu rocznym miały miejsce w Portugalii, gdzie wyniosły one średnio 108 złotych. W nieco mniejszej skali wrosły ceny w Maroku i Tunezji – o 88 i 84 złote, a jeszcze mniejszej na Cyprze i Majorce -

Z perspektywy dwóch sezonów liczonych łącznie (czyli wobec sezonu 2018 dla wylotów w pierwszym tygodniu sierpnia) nadal zdecydowanie najbardziej zwyżkowały średnie ceny wycieczek do Egiptu – o średnio 441 złotych. W mniejszej skali drożały w tym ujęciu wycieczki do Tunezji i Turcji – o średnio 254 i 193 złote, przy czym Tunezja w ostatnich tygodniach utrwalała swoją przewagę nad Turcją.

Umiarkowanie drożeją obecnie w tym ujęciu wyjazdy do Grecji i Bułgarii – o 78 i 46 złotych. Na ostatniej pozycji znalazły się Wyspy Kanaryjskie, gdzie pomimo tegorocznej istotnej zwyżki o 79 złotych, średnie ceny wobec sytuacji sprzed dwóch lat wzrosły bardzo niewiele, bo o średnio 24 złote, na co znaczny wpływ ma ubiegłoroczny ich spadek, który wyniósł 55 złotych.

Ponownie spośród mniej masowych kierunków w ujęciu dwuletnim najbardziej wzrosły ceny w Maroku – o średnio 137 złotych, a w mniejszej skali na Majorce i Cyprze – o 94 i 23 złote. Na pozostałych kierunkach ceny spadły, w niewielkim stopniu w Portugalii i w Albanii – o 18 i 33 złote, a w bardzo dużym na Malcie, gdzie zniżka wyniosła średnio 580 złotych.

3. W rocznych porównaniach średnich cen wycieczek wśród dużych i średnich organizatorów, w największym stopniu obniżyły się ceny w biurach Best Reisen i Grecos, w których roczne spadki wyniosły około 180 i 130 złotych. Atrakcyjniejsze niż przed rokiem ceny oferowały też biura Coral Travel, TUI Poland i Exim Tours – te dwa pierwsze po około 110 złotych, a ostatnie o około 85 złotych. Inni organizatorzy proponowali wyższe średnie ceny niż przed rokiem w granicach od około 45 do 210 złotych.

W tym co dla turystów ma większe znaczenie, a zatem w liczbie najatrakcyjniejszych poziomów bieżących cen wycieczek, czyli na pierwszym lub drugim miejscu na 24 kierunkach sezonu letniego i w trzech kategoriach hoteli, to na pozycji lidera nadal znajdowało się biuro TUI Poland z liczbą 41 ofert (poprzednio 43 oferty, przed rokiem 31, a przed dwoma laty 18 ofert). Organizator ten wyprzedzał biura Coral Travel z liczbą 23 ofert (poprzednio 24 oferty, przed rokiem też 24, a przed dwoma laty 14 ofert) oraz Exim Tours z liczbą 21 ofert (poprzednio 18 ofert, przed rokiem 13, a przed dwoma 22 oferty).

Najwięcej atrakcyjnych cenowo ofert na kierunkach egipskich proponowały biura Coral Travel – 7 ofert oraz TUI Poland – 5 ofert, na kierunkach greckich przodowały biura Itaka – 9 ofert oraz Coral Travel i TUI Poland – po 7 ofert, na kierunkach kanaryjskich biura TUI Poland – 9 ofert oraz Itaka – 6 ofert, a na tureckich biura Coral Travel – 6 ofert oraz Itaka i TUI Poland – po 3 oferty. W Tunezji najwięcej atrakcyjnych ofert miały biura Exim Tours – 5 ofert i Coral Travel – 3 oferty, natomiast w Bułgarii niezmiennie przodowały biura TUI Poland i Exim Tours – 3 i 2 oferty. W porównaniu z analogicznym okresem sprzed roku biuro TUI Poland wzmocniło swoją ofertową pozycję w Egipcie, Grecji i w Tunezji, biuro Itaka w Grecji i na Wyspach Kanaryjskich, a biuro Coral Travel w Grecji i Tunezji kontynentalnej.

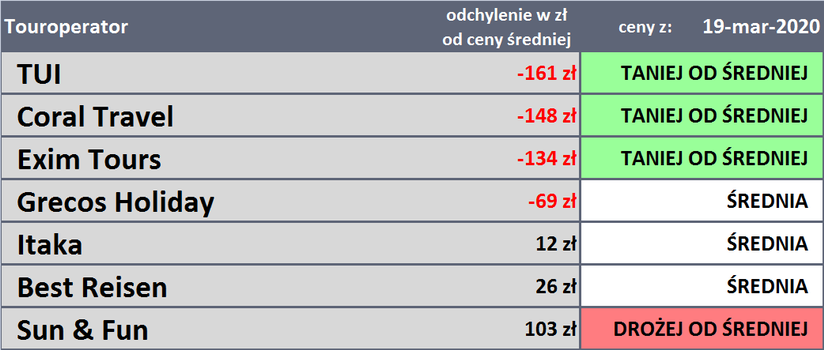

4. W tej części materiału przedstawiamy tabelę z czołówką biur podróży, które w ostatnim tygodniu po przekrojowo najkorzystniejszych cenach oferowały klientom imprezy turystyczne. Tak jak to zaznaczaliśmy już wielokrotnie, w tego typu zestawieniach zachowana jest ścisła porównywalność oferowanych kierunków, a zatem biuro X, które sprzedaje jedynie konkretny zestaw kierunków jest porównywane ofertowo tylko i wyłącznie z tymi właśnie kierunkami w pozostałych biurach.

W minionym tygodniu skład pierwszej siódemki w siedemnastym zestawieniu dla sezonu letniego 2020 pozostał taki sam. Jedyna zmiana dotyczy pozycji piątej i szóstej na których zajmujące dotychczas piątą pozycję biuro Best Reisen spadło na szóstą, a na jego miejsce weszło biuro Itaka awansując o jedno oczko w górę. Powodem tej zamiany miejsc było niewielkie podniesienie średniej ceny w tym pierwszym biurze i równoczesny jej spadek w biurze Itaka

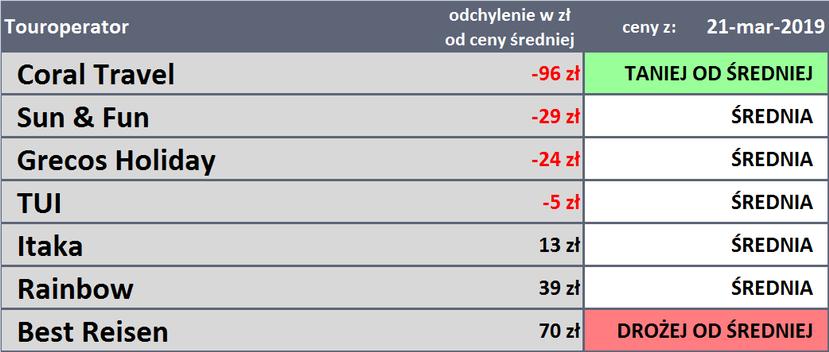

Dla porównania przedstawiono też tabelę sprzed roku. Przodowały w niej biura Coral Travel i Grecos, które obecnie zostały wyprzedzone przez TUI Poland (awans z pozycji czwartej przed rokiem). Warto kolejny raz zaznaczyć, że w tym sezonie biuro TUI Poland już przez siódmy tydzień z rzędu utrzymuje pozycję lidera, podczas gdy przed rokiem było nim w tym czasie już biuro Coral Travel. Największą zmiana w składzie tabeli wobec sytuacji sprzed roku to awans biura Exim Tours z pozycji ósmej przed rokiem (poza obrębem zestawienia) aż na trzecią obecnie m.in. w związku z kolejną już dość znaczącą obniżką średniej ceny

Należy pamiętać, że położenie w zakresie względnej atrakcyjności cenowej z reguły przekłada się na kierunki zmian udziałów danych organizatorów w turystycznym rynku. Wysokie pozycje utrwalają wiodące pozycje organizatorów w branży, a niskie często przekładają się na oddawanie przez nich rynkowych udziałów bardziej atrakcyjnym konkurentom.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.

Link do aktualnej Analizy Cen (kliknij na raport poniżej):