Analiza Cen LATO cz.3 - Wczasopedia.pl

Menu główne

- Wczasopedia

- Wiadomości

-

Touroperatorzy

- Finanse biur podróży

- Gwarancje biur podróży

- Almatur Grupa

- Almatur Katowice

- Almatur Polska

- Best Reisen Group

- BUT

- Coral Travel Wezyr Holidays

- CT Poland

- Ecco Holiday

- Exim Tours

- Feel The Flow

-

Destynacje

- BUŁGARIA

- CYPR

- EGIPT Hurghada

- EGIPT Marsa Alam

- EGIPT Synaj

- GRECJA Chalkidiki

- GRECJA Korfu

- GRECJA Kos

- GRECJA Kreta

- GRECJA Rodos

- GRECJA Zakynthos

- HISZPANIA Fuerteventura

- HISZPANIA Gran Canaria

- HISZPANIA Lanzarote

- HISZPANIA Majorka

- HISZPANIA Teneryfa

- MALTA

- MAROKO

- PORTUGALIA

- TUNEZJA Kontynentalna

- TUNEZJA Djerba

- TURCJA Egejska

- TURCJA Riwiera

- Ranking Opłacalności Destynacji

- Ratingi

-

Metodologie

- Dokumenty

- Ratingi

-

Ranking Destynacji

- METODOLOGIA RANKINGU DESTYNACJI

- Wstęp

- Metodologia oceny opłacalności pakietów turystycznych dla nabywcy

- 4 główne kroki pełnej metodologii

- I. Ustalenie cen pakietów turystycznych

- II. Ustalenie wskaźników atrakcyjności

- III. Ustalenie zestawu wskaźników względnej atrakcyjności

- IV. Ustalenie zestawu wskaźników względnej opłacalności

- Przykładowe wnioski z zestawień

- Program Transparentny Touroperator

- Moduł Oceny Wartości Touroperatora

- Program Współpracy z Biurami Agencyjnymi

- O Nas

Analiza Cen LATO cz.3

Informacja Branżowa firmy TravelDATA

dla uczestników Programu Transparentny Touroperator

oraz biur agencyjnych i osób zarejestrowanych na Wczasopedii

17.01.2022 -

Instytut Badań Rynku Turystycznego TravelDATA, zajmujący się gromadzeniem danych z rynku zorganizowanej turystyki wyjazdowej publikuje kolejną analizę informacji mających wpływ na branżę turystyczną

Polska spółka córka niemieckiego TUI publikuje sprawozdania za lata finansowe 2018/19 i 2019/20

Przed końcem 2021 roku ze znacznym opóźnieniem poznaliśmy wyniki finansowe za wymienione lata czołowego polskiego organizatora turystyki wyjazdowej TUI Poland. Była to jedna z najbardziej interesujących kwestii zwłaszcza wobec silnie negatywnego wpływu pandemii koronawirusa na sytuację biznesową biur podróży oraz jednoczesnie dość specyficznej i negatywnie ocenianej polityki cenowej prowadzonej przez tego organizatora.

Sprawozdania z dzialalności stanowiące część sprawozdań finansowych i zawierające zwykle wiele informacji o charakterze biznesowym nie są w tym przypadku zbyt szczegółowe, zwłaszcza w porównaniu ze sprawozdaniami naszego jedynego giełdowego organizatora, którym jest Rainbow Tours. Z tego powodu zakres analizowanych informacji o charakterze niefinansowym jest z konieczności bardzo ograniczony.

Pewien plus stanowią natomiast ogólnie anonsowane dane dotyczące kolejnego roku, czyli kończącego się 30 września 2021. W tym miejscu należy jeszcze raz przypomnieć, że poszczególne lata finansowe w TUI Poland oraz całej Grupie TUI trwają od 1 pażdziernika do 30 września kolejnego roku. Stwarza to pewne utrudnienia w razie konieczności dokonania dokładnych porównań, co ma szczególne znaczenie podczas dużej niestabilności działalności w okresie pandemii.

Najwłaściwszym organizatorem odniesienia dla biura TUI Poland jest Rainbow, w tym również w zakresie okresu do 30 września 2021. W tym celu należy jednak dostosować jego dane do lat finansowych takich jak dla TUI Poland, co umożliwia giełdowa sprawozdawczość kwartalna biura Rainbow. W przypadku innych organizatorów byłoby to bardzo kłopotliwe.

Pierwszy rok pandemii znacznie bardziej niekorzystny dla TUI Poland niż dla innych organizatorów

Największe zainteresowanie w sposób oczywisty budzą w przypadku TUI Poland lata okresu pandemii, czyli objęty sprawozdaniem rok 2019/20 i anonsowany 2020/21, natomiast ostatni przedpandemiczny rok 2018/19 stanowi w tym wypadku dla nich bazę odniesienia.

Skonsolidowne dane dla grupy TUI Poland obejmują dane jednostki dominującej TUI Poland oraz spółki zależnej TUI Dystrybucja, która sprzedaje produkty (głównie wycieczki) poprzez salony sprzedaży, call center i stronę internetową.

Skonsolidowana sprzedaż za rok 2018/19 wyniosła 2709,9 mln złotych, zysk netto 13,1 mln złotych, a fundusze własne 50,7 mln złotych, natomiast przychody ze sprzedaży samej TUI Dystrybucji wyniosły 144,5 mln, zysk netto 37,0 mln, a fundusze własne 67,8 mln złotych.

W kolejnym roku (2019/20) w związku z wprowadzeniem na terenie Polski stanu zagrożenia epidemicznego (14 marca 2020), a sześć dni później stanu epidemii, realizacja imprez turystycznych została zawieszona do końca czerwca, a pierwsze wyloty na wakacje zostały uruchomione od lipca 2020.

Równocześnie w tym okresie ograniczona została działalność w obiektach o powierzchni handlowej powyżej 2000 m2, czyli w takich, w jakich mieści się wiekszość salonów własnych organizatora. Ten okres nie był też korzystny dla sprzedaży przez call center i stronę internetową, gdyż znacząca część klientów preferowała wówczas osobisty kontakt z pracownikami biur agencyjnych, których w sieci sprzedaży tego organizatora było relatywnie mniej niż u wielu innych organizatorów.

Stworzyło to niekorzystną sytuację dla możliwości osiągnięcia odpowiedniego wolumenu sprzedaży imprez turystycznych, którą organizator próbował nadrobić za pomocą stosowania bardzo niskich cen. Były one często na zbyt bardzo obniżonym poziomie i prowadziły w branży na niektórych kierunkach do okresowych zakłóceń racjonalnych procesów sprzedaży.

Niskie ceny nie przyniosły TUI Poland sprzedażowego sukcesu, za to wygenerowały bardzo wysokie straty

W całym okresie sprzedaży lata 2020 (do września) w zakresie odchylenia od rynkowych cen referencyjnych TUI Poland stosował znacznie niższe ceny w porównaniu z wiodącymi konkurentami stosującymi w tym czasie bardziej racjonalną politykę sprzedażową, czyli o średnio około 275 złotych w porównaniu z biurem Itaka i około 400 złotych w porównaniu z biurem Rainbow.

Strategia taka nie przyniosła jednak dla TUI Poland istotniejszego sukcesu w zakresie wartości sprzedanych wycieczek, natomiast spowodowała nieproporcjonalnie duże pogorszenie zrealizowanych wyników finansowych. Nie można jednak wykluczyć, że na fatalne wyniki roku 2019/20 dodatkowy wpływ miało, obok wysoce nierentownej sprzedaży, także uwzględnienie jakiś zdarzeń z przeszłosci, które zostały rozliczone przy okazji bardzo istotnych zaburzeń biznesowych jakie przyniósł pierwszy okres trwania pandemii.

Dla porównania wartość sprzedanych imprez w okresie październik 2019-

Prawdziwa przepaść dzieliła za to wyniki finansowe netto obu organizatorów. TUI Poland odnotowało w tym okresie 170,0 mln złotych straty, a Rainbow 34,6 mln, co przekładało się na ujemne rentowności netto u tych organizatorów odpowiednio w wielkościach minus 15,0 oraz minus 5,0 procent.

Zdecydowanie lepszy wynik finansowy z działalnosci w podobnym okresie odnotowalo również cała Grupa Itaka Holdings, gdyż jej strata wyniosła około 23 mln złotych, z tym, że dotyczył on roku kalendarzowego 2020.

Mniej dramatycznie od spółki dominujacej przezentowały się wyniki spółki zależnej TUI Dystrybucja, w której przychody obniżyły się o 51,5 procent do 70,1 mln złotych, strata netto wyniosła 14,0 mln złotych, a fundusze własne spadły o prawie 21 procent do 53,8 mln złotych.

Bardzo duża strata netto spółki dominującej spowodowała powstanie na poziomie skonsolidowanym ujemnych funduszy własnych w wielkosci minus 119,4 mln złotych. Kwestia ta została rozwiązana w drodze dokapitalizowania 3 grudnia 2020, w tym zwiększenie kapitału zakładowego o 9,1 mln złotych (do 9,3 mln złotych) oraz przeznaczeniu na kapitał zapasowy 170,1 mln złotych. Kwoty te stanowiły rownowartość 40 mln euro przekonwertowanych z pożyczki otrzymanej od TUI AG w dniu 26.05 2020.

W roku finansowym 2019/20 praktycznie nie zmieniło się zatrudnienie na poziomie skonsolidowanym (wzrosło o 2 osoby z 769 do 771) na co złożyły się: spadek w jednostce dominujacej (z 125 do 87) i wzrost w TUI Dystrybucja (z 644 do 684).

Kolejny rok najprawdopodobniej zdecydowanie lepszy całej branży zorganizowanej turystyki wyjazdowej

W ostatnich miesiącach mieliśmy wiele sygnałów pochodzących od organizatorów nie tylko o znacznie wyższej, ale i o znacznie bardziej rentownej sprzedaży imprez turystycznych w minionym (2021) sezonie letnim. Prawdopodobnie po raz pierwszy od kilkunastu sezonów spotykano się też z prawie bezproblemową akceptacją wyższych cen przez klientów biur podróży.

Zjawisko to jest prawdopodobnie przejściowe i mogło być związane z równoległym wystąpieniem co najmniej dwóch zasadniczych czynników. Pierwszym był historycznie najwyższy poziom środków pieniężnych w polskich gospodarstwach domowych i to zarówno w gotówce jak i na kontach bankowych, a drugim znaczny odłożony popyt na zagraniczne wyjazdy wypoczynkowe po bardzo skromnym w tym zakresie sezonie 2020.

W takich warunkach piorytetem stała się bezproblemowa realizacja wyjazdu na preferowany kierunek, a nie dogłębne zastanawianie się, czy racjonalna cena powinna wynosić np. 3150, a może 3400, czy nawet 3500 złotych. W ten sposób wynikom wielu organizatorów wcale nie zaszkodziła mniejsza liczba sprzedanych imprez turystycznych, gdyż została ona z nadwyżką zrekompensowana przez lepsze marże oraz prawie całkowite wyprzedanie wycieczek na wielu kierunkach, co ograniczyło straty wynikające z niesprzedanych miejsc.

TUI Poland wstępnie anonsuje znaczną poprawę wyników w kolejnym roku finansowym

W swoich sprawozdaniach organizator sygnalizuje w roku finansowym 2020/21 wzrost skonsolidowanej sprzedaży o około 65 procent, czyli do poziomu ponad 1860 mln złotych, a także dodatni poziom zysku netto,a co za tym idzie utrzymanie uzupełnionych wcześniej funduszy własnych na dodatnim poziomie. Poprawę przychodów ze sprzedaży o około 30 procent, czyli do poziomu ponad 90 mln złotych oraz dodatni wynik finansowy netto miała odnotować również spółka zależna TUI Dystrybucja. Tym samym TUI Poland w jakimś stopniu wpisał się w generalny trend wyraźnej poprawy biznesowych i finansowych wyników branży.

O tym, czy był to jednak rzeczywisty sukces będzie można się przekonać dopiero poprzez porównanie skali poprawy wyników organizatora z osiągnięciami w tym samym okresie branży jako całości.

W minionym sezonie letnim TUI Poland również stosował niższe średnie ceny od swoich głównych konkurentów, ale skala różnicy była mniejsza niż przed rokiem wyniosła bowiem około 145 złotych wobec biura Rainbow (poprzednio 400 złotych), chociaż w przypadku biura Itaka była podobna (285 wobec 275 złotych).

Jak się okazało relatywnie wyższe niż poprzednio ceny nie zaszkodziły poziomowi sprzedaży, ponieważ ich wpływ został skompensowany i to z pewną nadwyżką poprzez wolną od większości ograniczeń sprzedaż w galeriach handlowych i powrót do intensywniejszej sprzedaży przez call center oraz internet. Anonsowanym rezultatem było lepsze wykonanie wartości sprzedaży za 2020/21 rok (ponad 68 procent) w porównaniu z pozostalymi organizatorami, a także z branżą ogółem, czyli najpawdopodobniej około lub nieco powyzej 60 procent.

Sezon 2022 szansą na kolejne przyzwoite zyski biur podróży

Bardziej akceptujące podejście turystów do kwestii cen wycieczek nie różni się na razie od podejscia do wyższych cen wielu innych towatów i usług. Ma ten skutek, że w Polsce relatywnie silnie rośnie sprzedaż detaliczna, np. w listopadzie 2021 o 12,1 procent w cenach stałych oraz 21,2 procent w cenach bieżących, natomiast jeszcze znacznie szybciej rosną zyski przedsiębiorstw i sprzedawców oraz płacony od nich podatek CIT (w październiku o prawie 31 procent).

Jest dosć prawdopodobne, że podobna sytuacja może mieć miejsce również w 2022 roku, a zwłaszcza w pierwszej jego połowie, która ma duży wpływ na całoroczne wyniki biur podróży. Daje to duże szanse na ponowny sezon zysków i dalszej poprawy stabilności branży.

Zagrożeniem dla tego pozytywnego scenariusza jest jednak potencjalnie zbyt agesywna polityka cenowa organizatorów, która może doprowadzić do przedwczesnej erozji racjonalnych obecnie marż i w konsekwencji istotnie spowolnić tempo postpandemicznej odbudowy kondycji biznesowej organizatorów.

Nie jest żadną tajemnicą, że na równowagę sprzedażową branży duży wpływ wywiera polityka cenowa TUI Poland. Jak na razie (do połowy stycznia) organizator ten stosuje średnie ceny ofertowe, które są relatywnie bliższe cenom z sezonu 2021 (odchylenie niższe o około 45 złotych) niż cenom z pierwszego pandemicznego sezonu 2020 (odchylenie wyższe o około 80 złotych).

Sytuacja taka w obliczu bezwzlędnie wyższego poziomu cen wycieczek niż w poprzednim sezonie, ale też wyższego poziomu kosztów daje na razie, w przypadku jej utrzymania, szanse na podobne lub nawet nieco lepsze wyniki branży niż osiągnięte w roku 2021.

Nadchodzi era Omikrona, a stopień zaszczepienia polskiego społeczeństwa nadal relatywnie niski

Fala zachorowań najbardziej jak dotąd zaraźliwej odmiany koronawirusa zwanej Omikron przesuwa się stopniowo z zachodu Europy na wschód i coraz intensywniej obejmuje swoim zasięgiem Niemcy. Następne w kolejności ekspansji nowej odmiany wirusa są kraje Europy Środkowej, a zwłaszcza Polska, Czechy i Węgry. To co nie wydaje się podlegać żadnym większym wątpliwościom to sytuacja, że tak zaraźliwy wariant najprawdopodobniej wywoła kolejną falę epidemii, czyli w warunkach polskich już piątą. Skala wzrostu nowych zachorowań może być bardzo duża, a liczba osób, które powinny w takich warunkach zostać hospitalizowane może przekroczyć racjonalną skalę możliwości polskich szpitali.

W takich warunkach i przy potwierdzonej relatywnej łagodności nowego wariantu wirusa pragmatycznym rozwiązaniem mogłoby być zastąpienie części hospitalizacji rozważną opieką domową.

Liczba zgonów przez jakiś czas powinna przebywać mniej więcej na ostatnio spotykanych poziomach po czym po osiągnięciu szczytu (zakażeń) piątej fali powinna dość szybko opadać do poziomów obserwowanych późną wiosną i w lecie 2021 roku.

Brak kolejnych groźnych mutacji koronawirusa może spowodować, że jesienna sytuacja epidemiczna będzie pod względem skali zagrożenia zdrowia stopniowo upodabniać się do wielokrotnie spotykanych w przeszłości epidemii grypy.

Niski wskaźnik zaszczepienia społeczeństwa będzie sprzyjał negatywnym skutkom wariantu Omikron

Ważnym niekorzystnym czynnikiem, który wywiera i nadal będzie wywierał negatywny wpływ na wskaźniki liczby zakażeń i zgonów jest stosunkowo niski stopień zaszczepienia społeczeństw w Polsce oraz w innych krajach naszego regionu.

O ile w krajach zachodnioeuropejskich (pełna dawka, stan na 9 stycznia) przekracza on już na ogół znacząco 70 procent (liderzy: Portugalia 88,7, Hiszpania 80,4, Dania 80,1, Irlandia 77,0, Belgia 76,3, Włochy 75,8 procent), o tyle w naszej części Europy wskaźnik powyżej 60 procent notuje jedynie Litwa (66,0). Na ogół wskaźniki zaszczepień są tu jeszcze niższe, w tym również w Polsce, w której wynosi on 56,2 procent, choć trzeba przyznać, że w okresie ostatniego tygodnia nastąpił u nas znaczący wzrost wskaźnika (+0,7), a wyższy odnotowała jedynie Słowacja i Dania.

Warto przy tym wyraźnie zaznaczyć, że duże kłopoty epidemiczne miały i często nadal mają te kraje, w których wskaźnik ten nie jest wysoki, a należą do nich Słowacja (47,7), Rosja (47,0) oraz Bułgaria (28,2 procent). Natomiast większy wskaźnik zaszczepienia społeczeństw niż średnio w naszym regionie wykazują takie kraje jak Maroko (62,5), czy Turcja (61,6 procent).

O pewnego czasu coraz większego znaczenia dla podniesienia ogólnej odporności społeczeństw na zakażanie się koronawirusem nabierają szczepienia trzecią dawką tzw. przypominającą, w ramach których tempo dokonywanych zabiegów jest z reguły znacznie wyższe niż szczepień pierwszą i drugą dawką łącznie.

W Polsce w okresie świąteczno

Ostatni postęp jest widoczny, ale nie zmienia to jednak zasadniczo faktu, że proces szczepień przypominających przebiega w naszym kraju nadal dość mało dynamicznie, czego dowodem jest stosunkowo niski wskaźnik zaszczepionych w ten sposób osób do ogółu społeczeństwa. Na dzień 19 grudnia wyniósł on 15,5 procent, na dzień 26 grudnia 16,6 procent, na dzień 2 stycznia 18,1 procent, a na 9 stycznia 20,7 procent podczas gdy u wymienionych wcześniej liderów szczepień, osiągnął już poziomy istotnie wyższe .

W Danii było to 53,9 procent, w Irlandii 48,1, w Belgii 45,0, we Włoszech 39,0, w Hiszpanii 33,3, a w Portugalii 33,1. Wyższy był udział osób zaszczepionych trzecią dawką także na Litwie 26,7, a nawet w Turcji 32,4 procent. W krajach będących tradycyjnymi liderami szczepienia społeczeństw, czyli w Wielkiej Brytanii i w Izraelu (mimo, że tempo szczepienia trzecią dawką ostatnio mocno w tym kraju osłabło) udział ten był jeszcze wyższy, a mianowicie odpowiednio 53,3 i 50,3 procent.

Po Nowym Roku tempo poprawy odporności społeczeństwa ponownie przyspieszyło

W ostatnich kilku materiałach odnieśliśmy się do sytuacji Polski, którą przez wiele tygodni charakteryzował znaczny spadek liczby wykonywanych szczepień, co przy spadającej wraz z upływem czasu odporności osób już wcześniej zaszczepionych powodowało obniżanie się ogólnej odporności naszego społeczeństwa na zakażenia wariantem Delta. Sytuacja ta po rozpoczęciu szczepień trzecią tzw. przypominającą dawką uległa na okres kilku tygodni dość istotnej poprawie.

Przedstawiliśmy tam uproszczone rozumowanie o stopniowym wygaszaniu odporności ponad 21 milionów osób, które przyjęły pełną dawkę, któremu z punktu widzenia ogółu społeczeństwa przeciwstawia się świeżo nabyta odporność osób nowozaszczepionych pełną dawką i poprawa osłabionej wcześniej odporności osób, które przyjęły trzecią przypominającą dawkę preparatu.

Wynika z niego, że przy obecnym nadal niskim średnim tempie szczepienia się osób drugą dawką (około 600 tysięcy w skali miesiąca), które wcześniej nie zdecydowały się na przyjęcie preparatu, to dla utrzymania odporności społeczeństwa na niezmienionym poziomie konieczne jest podawanie w okresie miesiąca prawie 1,1 miliona trzecich dawek preparatu, czyli w przybliżeniu 250 tysięcy tygodniowo. W ostatnim tygodniu zaszczepiono 874 tysiące osób, czyli przekroczono niezbędne minimum 3,5-

Jak jednak zaznaczaliśmy już w poprzednich dwóch materiałach rozumowanie takie ma jednak przynajmniej jedno zastrzeżenie, a dotyczy ono istnienia też wielu badań i opinii specjalistów, że tempo spadku odporności na zakażenie może być jednak szybsze i po upływie 6 miesięcy może ona obniżyć się nawet do poziomu zaledwie 45-

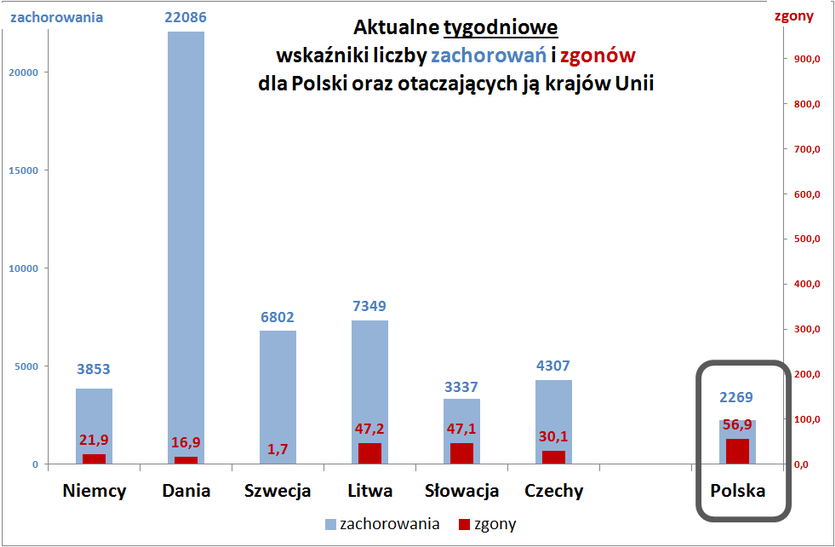

Polska

W okresie ostatnich trzech tygodni z powodu bardzo znacznego wzrostu liczby nowych zakażeń w wielu krajach Europy Zachodniej wywołanego rozpowszechnieniem się wariantu Omikron tygodniowy wskaźnik nowych zakażeń w Polsce ponownie stał się bardziej korzystny od przeciętnej jego wartości na kontynencie.

Obecny polski wskaźnik liczby zakażeń (2269) jest teraz znacznie poniżej średniej ważonej dla wszystkich krajów źródłowych, czyli łącznie zachodnio-

Zdecydowanie mniej korzystnie wygląda natomiast obecna sytuacja Polski pod względem wskaźnika liczby zgonów (56,9) i to pomimo znaczącego jego spadku o ponad jedną trzecią w okresie ostatniego tygodnia. Jest on teraz znacząco wyższy od łącznego wskaźnika dla europejskich krajów źródłowych (26,4), jak również od wskaźnika uwzględniającego zgony w europejskich krajach docelowych (22,3).

Najkorzystniejszy wskaźnik nowych zakażeń w naszym kraju wystąpił w połowie lipca (14,6), po czym do pierwszego tygodnia listopada podnosił się stopniowo się do aż 4327 nowych zakażeń na milion mieszkańców. Po stopniowym spadku do lokalnego najniższego poziomu 2053 w poprzednim tygodniu, w ostatnim wrócił on już do wzrostów i osiągnął wartość 2269.

Poniżej tradycyjnie przedstawiamy zaktualizowane zestawienie obu głównych wskaźników epidemicznych w unijnych krajach otaczających Polskę, dla których dane medyczne dotyczące epidemii koronawirusa cechują się wysokim stopniem wiarygodności.

Masywniejsze niebieskie słupki oznaczają średni wskaźnik liczby zachorowań (lewa skala), a węższe słupki czerwone średni wskaźnik liczby zgonów, który w celu lepszej wizualizacji przedstawiony jest w dostosowanej skali prawej

Wykres wskazuje, że wobec otaczających nas krajów, pod względem wskaźnika nowych zachorowań i przy operowaniu średnimi jego wartościami pozycja Polski w okresie ostatniego tygodnia ponownie zmieniła się na korzyść, gdyż nie tylko pozostał on najniższy w tej grupie krajów, ale nawet umocnił się na tej pozycji. Najbliższe nam wskaźniki wykazują obecnie Słowacja (3337) i Niemcy (3853), zaś zdecydowanie najgorszy ma teraz Dania (22086), czyli drugi tydzień z rzędu 9,7-

Odwrotna sytuacja wynikła w okresie ostatnich trzech tygodni w zakresie wskaźnika liczby zgonów, pomimo faktu, że obniżył się on z 86,3 do poziomu 56,9, czyli o ponad 1/3. W sezonie letnim wskaźnik ten był bardzo niski na tle innych krajów kontynentu, zaś 18 tygodni temu zyskaliśmy pod tym względem nawet pozycję krótkotrwałego pozytywnego europejskiego lidera. Obecnie lepszą sytuację w zakresie wskaźnika zgonów mają niestety wszystkie z otaczających nas krajów Unii, a najwyższe obok nas mają Litwa (47,2) i Słowacja (47,1), czyli jest to sytuacja całkowicie odwrotna wobec opisywanej wyżej w zakresie wskaźników liczby nowych zakażeń.

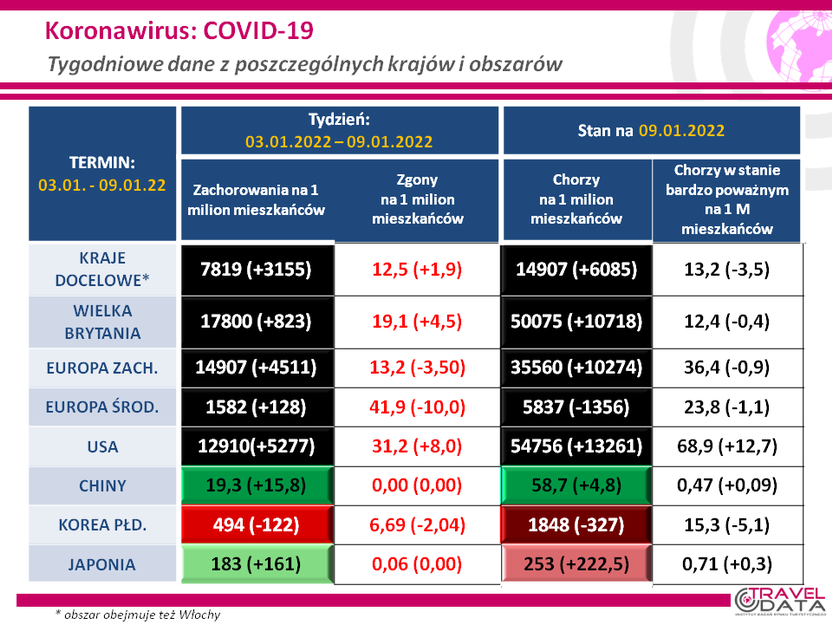

Przegląd sytuacji epidemicznej w europejskich krajach źródłowych, docelowych oraz USA, Chin, Japonii i Korei Pd.

W tej części materiału tradycyjnie przedstawiono zaktualizowane mapki oraz tabelę obrazujące sytuację w zakresie rozwoju infekcji koronawirusem w poszczególnych krajach podzielonych na rynki źródłowe i docelowe. Zaznaczamy, że zostały one sporządzone według zasad przedstawionych w materiale z 13 marca 2020, czyli nie przedstawiają liczb bezwzględnych, jak jest to często ujmowane w mediach, ale obejmują liczby zachorowań i zgonów odniesione do liczby mieszkańców, jak również nie pokazują liczb narastająco od początku epidemii lecz podają aktualną sytuację rozwoju choroby w okresie ostatniego tygodnia (pomiędzy godzinami 22 w kolejne niedziele), co pozwala precyzyjniej obserwować bieżące tempo rozwoju i skutki epidemii.

Postanowiliśmy zachować okres tygodnia dla monitorowania aktualnej gęstości liczby zakażeń i zgonów, ponieważ sytuacja w zakresie rozwoju choroby zmienia się tak szybko, że okres 14-

Do prezentowanych mapek dołączono też mapkę tygodniowych wskaźników liczby przypadków śmiertelnych wraz z krótkim komentarzem. Jest ona przedstawiana również dlatego, że kwestia liczby zgonów, która z powodu relatywnie niedużej ich liczby była przez długi okres czasu problemem wyraźnie drugoplanowym i niedocenianym, co w ostatecznym rozrachunki przyczyniło się do zlekceważenia znaczenia nadchodzącej kolejnej fali epidemii na jesieni 2020 roku.

Przypominamy również, że poczynając od materiału z 30 października z powodu bardzo znacznego wzrostu wskaźników epidemicznych postanowiliśmy w prezentowanych mapkach wprowadzić nowy najbardziej niekorzystny z epidemicznego punktu widzenia kolor czarny według następujących zasad:

Tygodniowy wskaźnik zakażeń -

dla liczby przypadków > 2000 na milion mieszkańców Tygodniowy wskaźnik zgonów – dla liczby przypadków > 40 na milion mieszkańców

Wielkości te stanowią dwukrotność limitów obowiązujących wcześniej dla najmniej korzystnego koloru ciemnobordowego

W okresie ostatnim tygodniu wskaźnik liczby zakażeń w zachodnioeuropejskich krajach źródłowych odnotował bardzo znaczny wzrost z poziomu 10396 do 14907, czyli o ponad 43 procent (poprzednio wzrósł o 109 procent). Jego minimalna wartość wystąpiła przed 29 tygodniami i wyniosła 364 przypadki na milion mieszkańców, czyli była prawie 41-

Obecnie zdecydowanie najwyższe wskaźniki nowych zachorowań wykazują Irlandia (30447), Francja (28493), Szwajcaria (24452) i Dania (22086). Bardzo znaczne wzrosty wskaźników mają bezpośredni związek dominujacym udziałem bardzo zaraźliwego wariantu Omikron w procesach zakażeń w tych krajach.

Najkorzystniejsze wskaźniki występują teraz w tych krajach, w których udział tego wariantu jest jeszcze relatywnie niewielki, czyli w Austrii (5989) i w Niemczech (3853). Wraz ze zwiększaniem się udziału wariantu Omikron w zakażeniach sytuacja epidemiczna w tych krajach zmieni się wkrótce najprawdopodobniej zdecydowanie na niekorzyść.

Nasz region na obecnym etapie znajduje się jeszcze w przeważającej mierze w obszarze oddziaływania wariantu Delta, który jest mniej zaraźliwy, ale też wywołuje więcej przypadków śmiertelnych. Jest to podstawowa przyczyna obecnego znacznego zróżnicowania wskaźników epidemicznych w naszej i w zachodniej części Europy. W zachodnioeuropejskich krajach źródłowych mamy do czynienia z ponad 9,4-

Dodatkowym istotnym czynnikiem zwiększającym wskaźniki liczby zgonów w krajach Europy Środkowej jest stosunkowo niskie wskaźniki wykonanych szczepień społeczeństw w tym regionie, w tym trzecią dawką, które chronią przede wszystkim przed ciężkimi i śmiertelnymi przebiegami choroby.

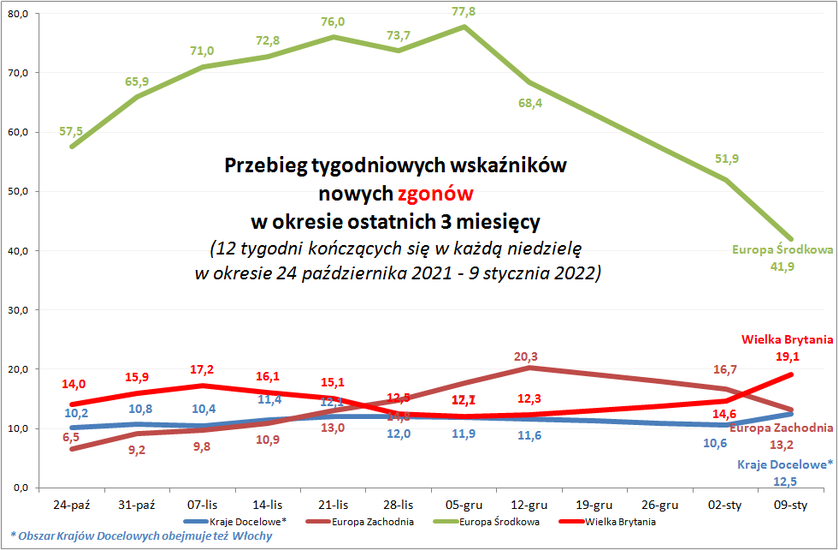

W okresie ostatniego tygodnia zbiorczy ważony wskaźnik nowych zachorowań w Europie Środkowo-

Dość istotny spadek wykazał natomiast zbiorczy regionalny wskaźnik liczby zgonów, który zmniejszył się z 51,9 do 41,9, czyli o ponad 19 procent. Różnica ta wynika z około 3-

W Polsce po wcześniejszym dość istotnym spadku, w ostatnim tygodniu wzrost wskaźnika nowych zakażeń był zbliżony do regionu jako całości i podniósł się z 2053 do 2269, czyli o około 10,5 procent i był piątym najniższym w tej grupie 11 krajów.

Znacznie mniej korzystnie prezentował się polski wskaźnik liczby zgonów, który pomimo spadku w ostatnim tygodniu z 86,3 do 56,9 nadal był drugim najwyższym (po Węgrzech) wśród 11 monitorowanych krajów naszego regionu.

Poprzednia słabnąca dynamika wzrostu i obecny wyraźny spadek tego wskaźnika zmieniającego się z opóźnieniem wobec procesów zakażeń sugerują, że szczyt czwartej fali wywołanej wariantem Delta jest już zdecydowanie za nami. Niestety przyrastający ponownie wskaźnik nowych zachorowań pokazuje, że już w najbliższej przyszłości przyjdzie się nam zmierzyć z nieuchronną piątą falą wywołaną stopniowo rozpowszechniającym się wariantem Omikron.

Posługując się przykładami dużych i lepiej zaszczepionych krajów zachodnioeuropejskich i biorąc jednocześnie poprawkę na znacznie niższą wykrywalność zakażeń w naszym kraju można szacować liczbę wykrywanych zakażeń w szczycie piątej fali na 80-

Rzeczywista liczba nowych zakażeń może natomiast osiągać poziom około 200 tysięcy dziennie, czego skutkiem powinien być znaczny wzrost bieżącej odporności epidemicznej społeczeństwa, co z kolei może skutkować (o ile nie pojawi się kolejny groźny wariant koronawirusa) szybką poprawą sytuacji epidemicznej począwszy od wczesnej wiosny tego roku.

W okresie lata odporność populacji powinna ponownie spadać, a dla jej utrzymania potrzebna będzie zapewne kolejna już czwarta dawka preparatu podawana wyprzedzająco, a nie dopiero jako skutek rosnącej fali zachorowań.

Mapka aktualnej sytuacji w zakresie tygodniowych wskaźników liczby zgonów z powodu koronawirusa przedstawiona jest poniżej

W okresie ostatniego tygodnia wskaźnik liczby zgonów dla Polski spadł z poziomu 86,3 do poziomu 56,9 (przed trzema miesiącami wynosił jeszcze jedynie 3,25) i nadal był bardzo istotnie wyższy od średniego wskaźnika dla krajów źródłowych Europy Zachodniej (13,2), jak również wyższy od wskaźnika dla naszej części kontynentu, który w ostatnim tygodniu wyniósł 41,9.

W ostatnim tygodniu wskaźnik liczby zgonów dla Polski był czwartym najwyższym zarówno wśród krajów Unii Europejskiej, jak i wśród wszystkich 36 monitorowanych krajów źródłowych i docelowych (przed tygodniem była druga, a wyższym wskaźnikiem legitymują się obecnie jedynie Bułgaria (77,1), Chorwacja (64,9) i Węgry (61,3). Sytuacja taka jest zgodna z naszymi przewidywaniami sprzed kilku miesięcy, gdy zakładaliśmy, że Polska będzie miała poważne szanse na pozycję lidera lub podium pod względem wskaźnika liczby zgonów wśród monitorowanych przez nas krajów.

Obecna sytuacja epidemiczna w zakresie przypadków śmiertelnych stała się w środkowej części Europy już po raz 16 z rzędu bardziej niekorzystna niż w jej części zachodniej. Ogólny wskaźnik zgonów wyniósł 41,9 (przed tygodniem 51,9), zaś bez uwzględnienia sytuacji w Rosji 34,6 (przed tygodniem 47,7). Jest to obecnie również bardzo wyraźnie wyższy wskaźnik niż w zachodnioeuropejskich krajach źródłowych, w których ostatni odczyt wyniósł 13,2 (przed 3 tygodniami 16,7).

Jak już zaznaczaliśmy w naszych materiałach wielokrotnie taki trend zmiany sytuacji w okresie jesiennym jest już drugi rok z rzędu w znacznym stopniu generowany czynnikami o charakterze obiektywnym. W zdecydowanie korzystnych dla rozwoju koronawirusa warunkach jesienno-

Ma to szczególnie duże znaczenie przy dominującym jeszcze w naszym regionie Europy relatywnie bardziej śmiertelnym wariancie Delta (zwanym we wcześniejszych naszych materiałach wirusem pomieszczeń zamkniętych), który szczególnie łatwo przenosi się pomiędzy osobami w słabo wentylowanych pomieszczeniach. Negatywnie na ostateczne śmiertelne żniwo epidemii wpływa też prawdopodobnie niższa skuteczność leczenia chorych niż ma to miejsce w wielu wyżej rozwiniętych krajach zachodnioeuropejskich.

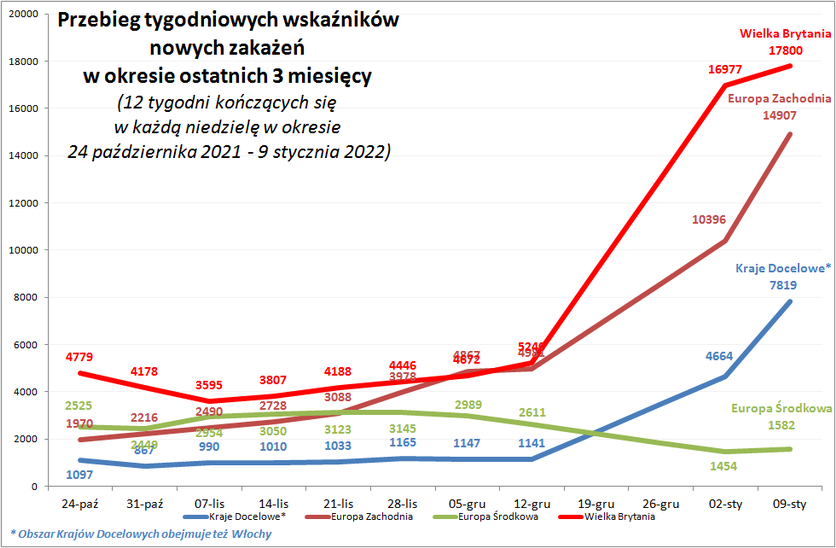

Przed tradycyjnymi mapkami przedstawiającymi aktualną sytuację w zakresie wskaźników zakażeń w poszczególnych krajach źródłowych i docelowych prezentujemy jeszcze poglądowe wykresy zbiorczych wskaźników zakażeń i zgonów dla tych regionów oraz dla Wielkiej Brytanii, która jest nadal obszarem silnie zakażanym nową mutacją koronawirusa zwaną odmianą Delta

Poczynając od pierwszego tygodnia listopada na wykresie wskaźnika nowych zakażeń dla Wielkiej Brytanii widocznych jest pięć tygodni jego systematycznego wzrostu, z 3595 do poziomu 5240. Wówczas był to dziesiąty najwyższy taki wskaźnik w Europie. W okresie wcześniejszych trzech tygodni w kraju tym, głównie z powodu rozpowszechnienia się bardzo zaraźliwego wariantu Omikron, nastąpił gwałtowny wzrost tego wskaźnika do 16977, a w ostatnim tygodniu do poziomu 17800, który jest obecnie dziesiątym (przed tygodniem był szóstym) najwyższym wśród monitorowanych krajów.

Na przestrzeni kilkunastu ostatnich tygodni dość wyraźnie przeważał rosnący trend relacji tygodniowej relacji liczby zgonów z wskaźnikiem zakażeń. Przy założeniu 3-

Przyczynami mimo wszystko generalnie lepszego niż wcześniej przypuszczano kształtowania się tej relacji mogła być nie tak wysoka jak początkowo zakładano zjadliwość wariantu Delta (możliwe, że kolejne mutacje nieco osłabiają jego śmiertelność

Trend wzrostowy relacji zgony/zachorowania obserwowany w wielu wcześniejszych tygodniach mógł mieć natomiast związek z już dość istotnie słabnącą odpornością relatywnie wcześnie szczepionych w tym kraju osób, w tym zwłaszcza starszych.

Przez kolejne cztery tygodnie wskaźnik ten wszedł w początkowo łagodny trend spadkowy (kolejne odczyty 3,40, 3,20, 3,27, 3,08), który mógł już wynikać ze stopniowego, ale jeszcze relatywnie powolnego wypierania bardziej śmiertelnej odmiany Delta, przez znacznie mniej śmiertelny wariant Omikron, jak również z dość szybko rosnącego wskaźnika zaszczepienia brytyjskiej populacji trzecią dawką preparatu.

W okresie ostatnich tygodni miał miejsce szybki wzrost udziału w nowych zakażeniach łagodniejszego wariantu, co na razie skutkowało tendencją do spadku wymienionej relacji do poziomu w okolice jednego promila lub powyżej, chociaż ostatnio widoczny jest trend do wzrostu wartosci tego wskaźnika, ale nie we wszystkich krajach. Na pewien kłopot z dokładniejszym ustaleniem tej relacji ma wpływ szybsze rozprzestrzenianie się nowego wariantu i szybszy przebieg choroby i wynikające stąd decyzje o znacznie skróconych okresach kwarantanny. Może to wynikać z faktu, że w zakaża on w znacznie większym stopniu górne drogi oddechowe, a znacznie rzadziej atakuje płuca.

Nadal duże znaczenie dla utrzymywania w ryzach wskaźników epidemicznych oraz ich wzajemnej relacji w tym kraju ma i będzie miał wysoki i nadal rosnący wskaźnik zaszczepienia tamtejszego społeczeństwa, a zwłaszcza dalsze szczepienia tzw. przypominającą trzecią dawką preparatu. Pierwszą dawką (stan na 9 stycznia) zaszczepiono już 77,3 procent populacji Brytyjczyków, dwoma dawkami 71,0 procent, a trzecią już 53,1 procent Brytyjczyków.

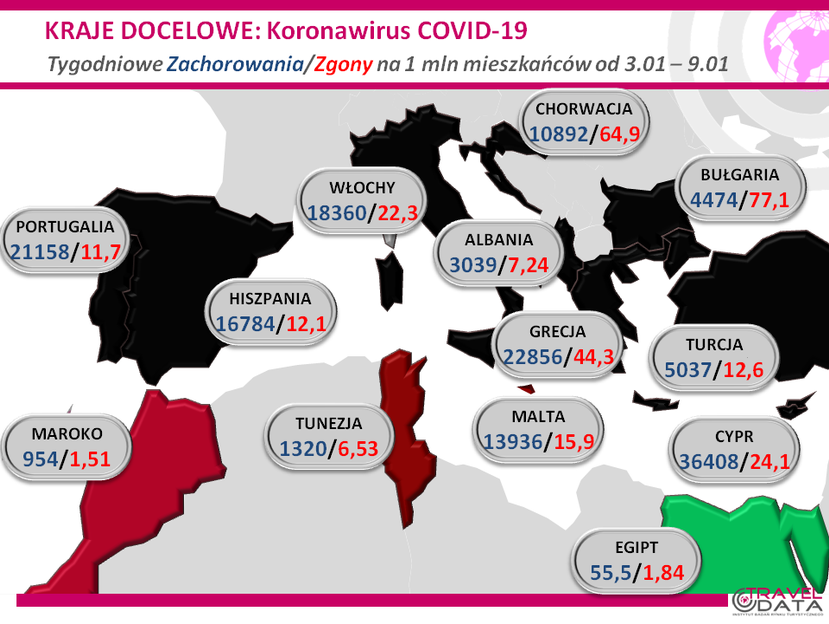

Poniżej przedstawiamy mapkę krajów docelowych przedstawiającą aktualną sytuację w zakresie wskaźników nowych zachorowań jaka miała miejsce w ostatnim tygodniu wraz z krótkimi komentarzami

W tym roku zestaw krajów docelowych obejmuje też Włochy, które straciły już uzasadnienie dla oddzielnego monitoringu i zostały w tej roli zastąpione przez Wielką Brytanię wcześniej dominującym stopniu zakażaną przez wariant Delta, a obecnie przez dominujący na Wyspach wariant Omikron.

W okresie ostatniego tygodnia wskaźnik liczby zakażeń dla tej grupy krajów po ostatnim zdecydowanej zwyżce do 4664 wzrósł bardzo znacznie ponownie do poziomu 7819. Oznacza to również łącznie ponad 28,5-

W Hiszpanii w ostatnim tygodniu odnotowano kolejny , ale tym razem już umiarkowany wzrost wskaźnika liczby nowych zakażeń z 14858 do 16784 (o prawie 13 procent). W tym okresie podniósł się również wskaźnik w ważnych regionach turystycznych, w tym w Katalonii z poziomu 14950 do 15295, na Balearach z 7760 do 11118, a w rejonie Walencja/Alicante z 9350 do 12530. Podniesienie się tego wskaźnika odnotowano w minionym tygodniu również na popularnych Wyspach Kanaryjskich z 11610 do 13519. Należy jednak zaznaczyć, że tamtejsze wskaźniki, mimo że przeważnie przekroczyły już średnią z krajów docelowych (7819), są przeważnie poniżej zbliżone do ich wartości w zachodnioeuropejskich krajach źródłowych (14907) oraz są korzystniejsze niż w Hiszpanii jako całości (16784).

Tygodniowy wskaźnik zgonów w Hiszpanii w okresie ostatniego tygodnia potwierdził trend wzrostowy i podniósł się z poziomu 6,43 do 12,1, co jednak oznacza już zaledwie trzynasty najniższy jego poziom w Europie, a przed tygodniem był on jeszcze drugi.

Obok wymienionej już Hiszpanii w okresie ostatnich trzech tygodni znaczące wzrosty wskaźników liczby nowych zakażeń odnotowano we wszystkich krajach docelowych, w tym w Portugalii (wzrost z 14141 do 21158), Włoszech (z 11271), Grecji (z 16846 do 22856), w Chorwacji (z 6754 do 10892), na Cyprze (z 25216 do 36408) oraz w Turcji (z 2908 do 5037) i Bułgarii (z 2148 do 4474). Spadek wskaźnika miał miejsce jedynie na Malcie (z 18020 do 13936).

Na bardzo niskim poziomie pozostawał w okresie ostatnich kilku tygodni wskaźnik nowych zakażeń w Egipcie, który nawet kolejny raz obniżył się w ostatnim tygodniu z 56,6 do 55,5 zakażeń na milion mieszkańców. Stabilizację na poziomie 1,84 odnotował natomiast tygodniowy wskaźnik liczby zgonów. Jest to obecnie nadal poziom mniej korzystny niż tylko w jednym kraju europejskim (Szwecja

W okresie ostatniego tygodnia sytuacja epidemiczna w USA uległa zdecydowanemu pogorszeniu. Wskaźnik nowych zakażeń wzrósł z 7633 do 12940 przypadków na milion mieszkańców, co było skutkiem znacznego rozpowszechnienia się wariantu Omikron. Był on tym razem prawie 51-

Ponownie w bardzo znacznej skali, czyli o prawie 32 procent (poprzednio o prawie 38 procent) podniósł się wskaźnik liczby osób przebywających w szpitalach oraz podlegających kwarantannie (z 41495 do 54756 osób na milion mieszkańców -

Pomimo tak dużego wzrostu wskaźnika nowych zakażeń w USA był on już po raz trzynasty z rzędu bardziej korzystny niż ogólny wskaźnik dla krajów zachodnioeuropejskich, który w tym czasie urósł jeszcze bardziej (obecnie 14907). Był on jednak znacznie wyższy od bazującego na Delcie wskaźnika dla krajów Europy środkowo-

W Japonii w okresie ostatniego tygodnia odnotowano bardzo istotne pogorszenie się korzystnej wcześniej w tym kraju sytuacji epidemicznej, ponieważ wskaźnik nowych zakażeń wzrósł w tym czasie z 22,0 do 183 przypadków na milion mieszkańców. Był on jednak nadal bardzo korzystny na tle innych krajów, a nawet wobec wcześniejszej sytuacji w samej Japonii, gdyż w apogeum ostatniej fali (koniec sierpnia tego roku) wyniósł on 1248, co oznacza 6,8-

Według niektórych naukowców z Japońskiego Narodowego Instytutu Genetyki tak znaczny spadek liczby nowych zakażeń spowodowany został procesami „samounicestwienia” się wariantu Delta, który w wyniku zbyt dużej liczby mutacji stracił już zdolność do efektywnego tworzenia własnych kopii.

W okresie ostatniego tygodnia bez zmian pozostał tygodniowy wskaźnik zgonów (0,06), który co do zasady jest jeszcze przesuniętym w czasie efektem wcześniejszego spadku liczby zakażeń w tym kraju.

W Korei Południowej tygodniowe wskaźniki epidemiczne przez wiele poprzednich miesięcy wykazywały nieduże wahania , zwłaszcza pod względem wskaźnika liczby zakażeń. Jednakże od pewnego czasu sytuacja ta stała się już bardziej zmienna i w okresie ostatnich 4 miesięcy wskaźnik liczby zakażeń poruszał się już w dość szerokim przedziale pomiędzy 185 oraz 862 przypadkami na milion mieszkańców. W ostatnim tygodniu jego wartość spadła z 616 do poziomu 494, ale była i tak znacznie wyższa od jego minimalnej wartości, która miała miejsce, podobnie jak w Japonii, 29 tygodni temu i wyniosła wówczas 62,4.

W okresie ostatniego tygodnia wskaźnik liczby zgonów obniżył się w umiarkowanej skali z 8,73 do 6,69 zgonów na milion mieszkańców.

Tygodniowy wskaźnik liczby nowych zakażeń w Chinach po wcześniejszym dość zdecydowanym spadku do 3,52 podniósł się w ostatnim tygodniu do poziomu 19,3 na milion mieszkańców. Należy również zaznaczyć, że od początku lutego tego roku nie odnotowano już w tym kraju ani jednego przypadku zgonu z powodu koronawirusa.

W nawiązaniu do wcześniejszych materiałów zaznaczamy też, że liczba zachorowań przez kilka miesięcy była odnoszona do ludności prowincji Hubei, ponieważ był to dominujący i niemal jedyny region rozwoju choroby. Obecnie ognisk rozwoju choroby pojawiło się więcej, ale dla celów zachowania proporcji liczba nowych zachorowań jest odnoszona tabeli do tej samej liczby ludności jak było to poprzednio.

Zachęcamy wszystkich związanych z turystyką do czytania naszych opracowań i materiałów.

Zespół Instytutu Badań Rynku Turystycznego TravelDATA i www.wczasopedia.pl

Tekst oraz wykresy zostały przygotowane w celach wyłącznie informacyjnych i nie stanowią analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z 19 października 2005 r. (Dz. U. 2005, Nr 206 poz. 1715) oraz Ustawy z 29 lipca 2005 r. (Dz. U. 2005, Nr 183 poz.1538 z późn. zmianami).

Autorzy działali z należytą starannością i rzetelnością, nie ponoszą jednak odpowiedzialności za działania lub zaniechania odbiorcy podjęte na podstawie niniejszego tekstu i wykresów oraz za szkody poniesione w wyniku tych decyzji inwestycyjnych.